De EU-maatregelen mogen dan de druk op door de import gedreven staal- en metaalprijzen verlichten, andere factoren hebben een nadelige invloed op de prestaties van de sector.

- Zwakkere prestaties verwacht in 2019

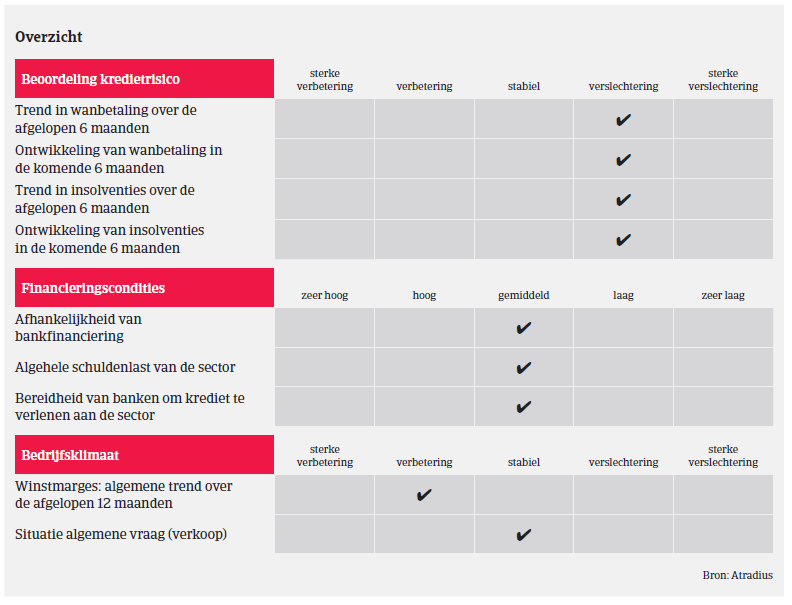

- Meer betalingsachterstanden en insolventies verwacht in 2019

- Betalingen vinden plaats na gemiddeld 115 dagen

Na enkele jaren van zwakke prestaties herstelde de Italiaanse staalsector zich in 2016, vooral dankzij de grotere vraag vanuit de auto-industrie en dankzij EU-antidumpingheffingen op de import van Chinees staal. Volgens de World Steel organisation steeg de Italiaanse staalproductie met 2,9% in 2017 en met 3,4% in de periode januari-augustus 2018.

De heropleving van de staalprijzen had een positieve impact op de cashflow van producenten. Dat gezegd zijnde leden de prestaties van distributeurs en dienstencentra onder de hogere prijzen voor staal en metaal, door de grotere werkkapitaalbehoeften. Dit had een negatief effect op hun cashflow.

In september 2018 begonnen de staalprijzen opnieuw te dalen, vooral door de toegenomen import van buiten de EU. Hoewel de impact van Amerikaanse invoerheffingen op Italiaans staal en metaal als laag wordt beschouwd (amper 3% van de Italiaanse staalexport gaat naar de VS), zou een verdere daling van de staalprijzen als gevolg van een extra instroom van staal in de EU ertoe kunnen leiden dat bedrijven hun huidige voorraden afschrijven en hun marges zien krimpen.

De EU-maatregelen mogen dan de druk op door de import gedreven staal- en metaalprijzen verlichten, andere factoren hebben een nadelige invloed op de prestaties van de sector. De komende maanden zal de vraag vanuit de autosector dalen, terwijl de vraag vanuit de bouwsector zwak blijft. De verwachte productiestijging voor de grote staalfabriek Ilva nadat die werd overgenomen van ArcelorMittal (die het staalaanbod op de binnenlandse markt met naar schatting drie miljoen ton zal doen stijgen) kan de prijzen verder onder druk zetten. Vanwege al deze factoren verwachten we in 2019 meer druk op de marges en cashflow van Italiaanse staal- en metaalbedrijven, ten opzichte van 2017 en 2018.

Aangezien de staal- en metaalsector zeer cyclisch en sterk afhankelijk van de groei van het bbp is, zou een wijziging van het economische beleid door de nieuwe regering - waarbij de economische expansie of bedrijfsinvesteringen van Italië zouden afnemen - grote gevolgen hebben voor de prestaties.

Na de goede prestaties in 2016 en 2017 is het aantal betalingsachterstanden en insolventies begonnen licht te stijgen in de tweede helft van 2018. We verwachten dat deze trend zal aanhouden in 2019. Bedrijven die actief zijn op de binnenlandse markt blijven kampen met trage betalingen door hun klanten, gezien de gemiddelde betalingstermijn 115 dagen bedraagt.

Ons acceptatiebeleid is doorgaans open tot neutraal, afhankelijk van de prestaties van de deelsectoren en hun belangrijkste afnemers. We staan meer open voor staalproducenten en op de export gerichte bedrijven, terwijl meer aandacht wordt aangeraden voor bedrijven die afhankelijk zijn van de binnenlandse bouwsector en olie- en gassector.

We houden ook spelers die banden hebben met de autosector goed in de gaten, vanwege de verwachte daling van de vraag bij deze belangrijke afnemer in 2019. We blijven voorzichtiger staan tegenover het segment distributeurs en dienstencentra voor staal en metaal, dat wordt gekenmerkt door een groot aantal relatief kleine bedrijven met een lage toegevoegde waarde, krappe marges en vaak een hoge schuldenlast.

De sleutel tot succesvol internationaal ondernemen is accurate economische informatie over markten en sectoren, met een intelligente blik naar toekomstige trends.

In dit onderdeel van onze publicatiesectie geven de economische experts van Atradius u een essentiële analyse van de wereldeconomie - verleden, heden en toekomst.