De uitdaging voor de Chinese autoriteiten is om hervormingen door te voeren om de economische groei op middellange termijn in evenwicht te brengen zonder deze te veel te vertragen.

China: Atradius STAR rating voor politiek risico*:

3 (matig-laag risico) – Stabiel

* De STAR rating werkt op een schaal van 1 tot 10, waarbij 1 staat voor het laagste en 10 voor het hoogste risico.

De 10 ratingstappen worden samengevoegd tot 5 algemene categorieën om hun interpretatie in termen van kredietkwaliteit te vergemakkelijken. Beginnende vanaf het gunstigste deel van het kwaliteitsspectrum, variëren die categorieën van 'laag risico', 'matig-laag risico', 'matig risico', 'matig-hoog risico' tot 'hoog risico', met een aparte score gereserveerd voor 'zeer hoog risico'.

In aanvulling op de 10-puntenschaal zijn aan elke stap op de schaal ratingmodifiers verbonden: ‘positief’, ‘stabiel’ en ‘negatief’. Dankzij de ratingmodifiers is het mogelijk om verder te verfijnen en differentiëren tussen landen in termen van risico.

Politieke situatie: stabiel

Staatshoofd: Voorzitter en secretaris-generaal van de Chinese Communistische Partij (CCP) Xi Jinping (sinds 14 maart 2013)

Regeringsleider: Premier Li Keqiang (sinds 16 maart 2013)

Regeringsvorm: Een-partijsysteem, beheerst door de CCP

President Xi is stevig aan de macht

Over het algemeen is de binnenlandse politieke situatie in China stabiel, met de Chinese Communistische Partij (CCP) stevig aan de macht. President Xi Jinping blijft zijn macht binnen de CCP consolideren en wordt gezien als de meest krachtige Chinese leider sinds Deng Xiaoping.

De regering onder Xi is gestart met een campagne tegen corruptie en extravagantie van top partijfunctionarissen, wat vorig jaar leidde tot de veroordeling wegens corruptie van Bo Xilai, een voormalig lid van het Politbureau en secretaris van de Communistische Partij in de stad Chongqing. In juli van dit jaar werd bekend dat tegen Zhou Yongkang, een voormalig top senior leider en hoofd van het veiligheidsapparaat ook een onderzoek wegens corruptie gaande was. President Xi breekt klaarblijkelijk een al lang heersende stilzwijgende afspraak waarbij de meeste hoge ambtenaren in de CCP immuniteit zouden genieten tegen disciplinaire sancties. Dit kan de spanningen binnen de CCP gelederen verhogen.

Om mogelijke grote sociale onrust te voorkomen, is het belangrijkste doel van de regering een hoge economische groei te behouden, banen te creëren en een vangnet voor algemeen welzijn te ontwikkelen. Hoewel het moeilijker wordt om openbare demonstraties en kritiek op de overheid (via het internet) te voorkomen, wordt de interne stabiliteit versterkt door het feit dat de levensstandaard van veel Chinezen verbeterd is: Het bbp per inwoner is van 847 USD in 2000 gestegen tot 7645 USD in 2014.

Toch bestaat er een aanzienlijke inkomensongelijkheid tussen de landelijke en de stedelijke bevolking en tussen de kustprovincies en de westelijke delen van het land. In de afgelopen jaren groeide de maatschappelijke onvrede in verschillende

provincies, gevoed door corruptie bij de lokale overheid, milieuproblemen en een zwakke bescherming van eigendommen en landrechten. In veel gevallen werd landbouwgrond door de lokale autoriteiten illegaal onteigend voor commercieel

gebruik. Tot nu toe laaiden protesten alleen lokaal op en werden deze snel door de veiligheidstroepen onder controle gebracht. Terwijl de recente prodemocratische protesten in Hongkong een uitdaging vormen voor de Chinese autoriteiten, wordt niet verwacht dat dit zal overslaan naar het vasteland van China.

Stabiele internationale betrekkingen, maar groeiende Chinese assertiviteit in de regio

De Chinees-Amerikaanse betrekkingen zijn over het algemeen stabiel, ondanks enkele regelmatig opkomende spanningen over de Amerikaanse wapenleveranties aan Taiwan en mensenrechtenkwesties. Washington maakt zich wel steeds meer zorgen over de militaire opbouw door Beijing, vooral over het potentieel van de marine en luchtmacht bij het versterken van China’s militaire aanwezigheid in de Stille Oceaan. Een verschuiving in de Amerikaanse defensiestrategie, met een hernieuwde focus op Azië-Oceanië, wordt door Washington vooral gemotiveerd om de stijgende Chinese macht in de regio

in evenwicht te houden.

Een probleem is de toenemende assertiviteit van Beijing in de Zuid-Chinese Zee, waar het soevereiniteit over een grote U-vormige ruimte zoekt. Dit heeft al geleid tot geschillen met verschillende buurlanden. Sinds 2013 zijn de spanningen met de Filipijnen en Vietnam over betwiste eilanden in dat gebied opnieuw sterk gestegen.

De betrekkingen met Japan zijn sinds 2012 verslechterd vanwege de Senkaku/Diaoyu-eilanden, die door beide partijen geclaimd worden. Regelmatige invallen van Chinese schepen in de door Japan geclaimde territoriale wateren rond de eilanden doen het gevaar van een clash toenemen.

Interne economische situatie: vertraagde groei

De belangrijkste uitdaging: een nieuw evenwicht in de economie

In de afgelopen jaren was de economische groei van China sterk afhankelijk van investeringen, die, als aandeel van het bbp, tot boven 50% stegen en de uitbreiding van het woningbestand, de lokale infrastructuur en de productiecapaciteit stimuleerden. Samen met een enorme kredietexpansie sinds 2008/2009 hebben inefficiënte investeringen bubbels in de vastgoedmarkt gecreëerd, wat leidde tot hoge schulden voor bedrijven en lokale overheden.

De Chinese regering heeft herhaaldelijk benadrukt dat de overheid klaar is om een tragere groei te accepteren, omdat dit het evenwicht van een door investeringen geleide en van export afhankelijke economie naar een meer service-georiënteerde en door consumptie geleide economie brengt. Aan de aanbodzijde wil de overheid meer groei in innovatie en productiviteit genereren en tegelijkertijd het verspillen van investeringen indammen. Aan de vraagzijde streeft men naar een verhoging van de gezinsinkomens en de consumptie, om zo een meer duurzaam evenwicht tussen consumptie en investeringen te creëren.

Vertragende groei en gerichte stimuleringsmaatregelen

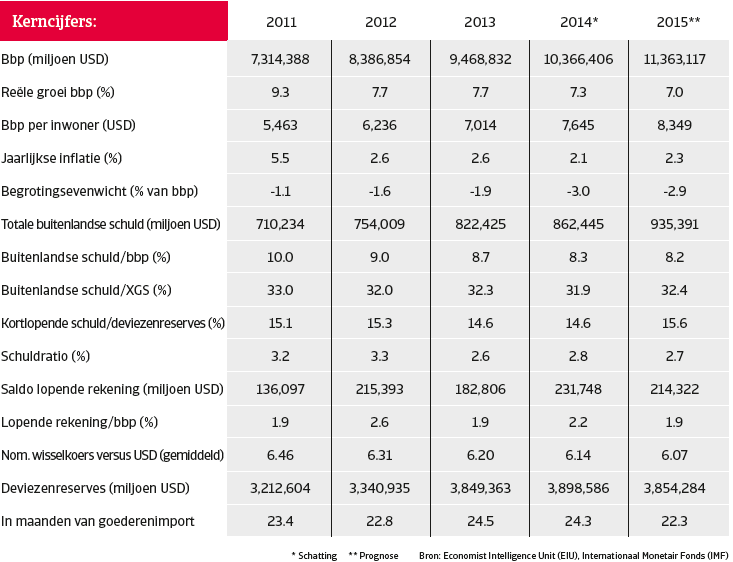

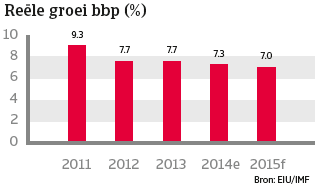

De economische groei in China blijft vertragen naarmate de inspanningen van de autoriteiten om de groei van krediet en investeringen te beteugelen effect beginnen krijgen. In het 3e kwartaal van 2014 vertraagde de bbp-groei van 7,5% in het 2e kwartaal tot 7,3%, terwijl de gemiddelde groei over de eerste drie kwartalen 7,4% bedroeg. Voor het hele jaar zal het bbp naar verwachting met 7,3% groeien – de traagste groei op jaarbasis sinds 1999 – wat wil zeggen dat de overheid marginaal haar doel van 7,5% zou missen. Vooral als gevolg van een lagere groei van de investeringen zal de Chinese economie in 2015 naar verwachting met slechts 7,0% groeien.

Sommige gerichte stimuleringsmaatregelen werden doorgevoerd om de economische vertraging in het begin van 2014 te versterken. Overheidsuitgaven voor infrastructuur, spoorwegen en sociale huisvesting werden verhoogd. Monetaire versoepelingsmaatregelen ter ondersteuning van kleine en middelgrote bedrijven (SMEs) en de agrarische sector werden geïntroduceerd, met belastingvermindering voor SMEs en een wat soepelere controle op de vastgoedverkoop om de zwakke vastgoedsector te ondersteunen.

Lagere inflatie laat ruimte voor monetaire maatregelen

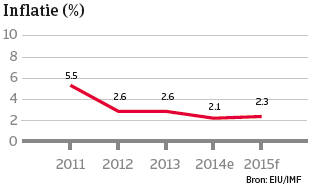

Door het eerdere aanspannen van het monetaire beleid daalde de inflatie sinds eind 2011 en zal dit jaar naar verwachting 2,1% bedragen, na 2,6% in 2013. Deze bescheiden inflatie betekent dat de centrale bank, de People‘s Bank of China (PBOC), indien nodig ruimte heeft voor de versoepeling van het monetaire beleid. Eind november 2014 besloot de Chinese centrale bank om, voor het eerst sinds juli 2012, de benchmark-rente met 40 basispunten te verlagen tot 5,60% om de financieringskosten van (kleinere) Chinese bedrijven te verlagen tijdens de groeivertraging.

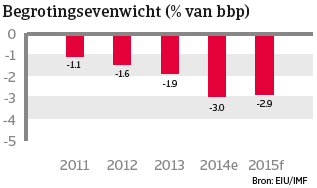

Toegenomen begrotingstekort

Het begrotingstekort in China is toegenomen, vanwege stijgende uitgaven voor sociale diensten, maar blijft op ongeveer 3% van het bbp in 2014 relatief laag. Voor 2015 wordt eenzelfde percentage verwacht. De schulden van de lokale overheid en de banksector blijven echter latente verplichtingen voor de centrale overheid. De overheidsschuld is momenteel matig, maar wanneer latente verplichtingen, zoals de herstructurering van banken in geval van een verslechtering van de financiële sector en de toekomstige pensioenen en sociale lasten in aanmerking worden genomen, ligt de schuld veel hoger.

Risicofactoren in de binnenlandse economie

Hoewel China geenszins immuun is voor de zwakkere externe vraag, komen de belangrijkste risico‘s voor toekomstige groei van de interne markt.

Het beteugelen van de groei in de kredietverlening en de activiteiten van schaduwbanken is nodig omdat sinds 2008 de investeringshausse, die gepaard ging met een hoge kredietgroei, geleid heeft tot hoge schulden voor zowel de lokale overheid als het bedrijfsleven. Volgens het IMF is de totale sociale financiering, een brede maat voor krediet, toegenomen van 127% van het bbp in 2008 tot 207% van het bbp begin 2014 , wat leidde tot een economie met een hoge schuldenlast. Over het algemeen bedraagt de schuld-tot-bbp ratio 235% van het bbp. De snelle stijging sinds 2008 (72% schuld-tot-bbp ratio) is zeer ongebruikelijk en komt ten laste van een ondoelmatig gebruik van middelen, wat resulteert in overcapaciteit in verschillende sectoren.

De financiële kwetsbaarheid die zichtbaar is in de financiële, zakelijke en vastgoedsector en in de lokale overheid zijn met elkaar verbonden, zodat een schok in de ene sector kan leiden tot een kettingreactie in een andere. De situatie op de vastgoedmarkt is bijzonder kritisch.

De vastgoedsector

Een belangrijke zorg is dat de waargenomen overwaardering van vastgoed een scherpe correctie zou kunnen ondergaan. Bovendien waren de investeringen in vastgoed een belangrijke aandrijfkracht van de economische groei en zou een scherpe prijscorrectie een impact kunnen hebben op de hele economie via de banksector en de lokale overheden.

Een zwakke banksector

De Chinese banksector blijft zwak omdat de sterke kredietgroei in voorgaande jaren tot een verslechtering van de kwaliteit van de activa in de financiële sector zou kunnen leiden. Problemen in de banksector kunnen zich uitspreiden naar de

bredere economie of zelfs leiden tot de noodzaak van overheidsingrijpen om het financiële systeem overeind te houden. Hoewel oninbare bankleningen momenteel laag zijn (1%), zal dit percentage op de middellange termijn onvermijdelijk stijgen. Veel leningen zijn omgevormd in plaats van afgelost en de twijfelachtige kwaliteit van de activa in de banksector is zorgwekkend.

Een belangrijke bron van de enorme kredietexpansie vond plaats via ‘schaduwbanken’, waarvan de activiteiten buiten de balans sterk gestegen zijn als gevolg van de zware regulering van het financiële systeem. Zonder precieze gegevens over de activiteiten van deze schaduwbanken zijn de risico’s voor de economie moeilijk in te schatten. De meeste activiteiten waren gekoppeld aan de vastgoedsector en de grote blootstelling van de banken aan de vastgoedmarkt is reden tot zorg. Daarom hebben de Chinese autoriteiten al maatregelen getroffen om de activiteiten van schaduwbanken af te remmen, wat resulteert in een lagere groei van de kredietverlening.

Hoge lokale overheidsschuld

De financiën van de lokale overheden, die een belangrijke rol in het massale stimuleringsbeleid van 2008 en 2009 speelden, zijn nauw verweven met potentiële problemen in de banksector. De schuldenlast van de lokale overheden is toegenomen door de hoge investeringen in infrastructuur en vastgoed, via financieringsvormen van lokale overheden, die vaak langs de schaduwbanken liepen. Er heerst een grote onzekerheid over de kwaliteit van deze investeringen en aan het einde van 2013 bleek tijdens een nationale controle dat de schuld van de lokale overheden 32% van het bbp bedroeg, wat leidt tot zorgen over de financiële gezondheid van de lokale overheden. In de meeste gevallen werd grond of onroerend goed als onderpand voor de leningen ingebracht. De situatie in de vastgoedsector is belangrijk voor de kwaliteit, maar ook voor de terugbetalingscapaciteit van de lokale overheden, aangezien een derde van de inkomsten voortkomt uit de verkoop van grond. Elke ernstige neerwaartse correctie op de vastgoedmarkt zou de financiering moeilijk kunnen maken en mogelijk de banksector als belangrijke schuldeiser kwetsen.

Bedrijven met hoge schulden

Met 152% van het bbp dragen Chinese bedrijven een grote schuldenlast. Aangezien de vastgoedsector sinds 2008 de motor achter de groei is, dragen in het bijzonder bedrijven in de vastgoedsector en in aanverwante sectoren zoals de bouw een hoge schuldenlast. Ook staatsbedrijven hebben de laatste jaren hun schuldenlast scherp zien stijgen. Echter bij particuliere bedrijven buiten de vastgoedsector of bouwsector is de schuldenlast sinds 2008 verder afgebouwd.

Interne economische situatie: nog steeds heel sterk

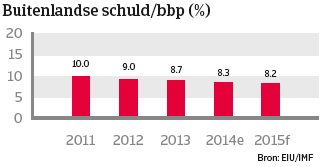

Buitenlandse schuld

Niveau: Laag (862 miljard USD, 8% van het bbp en 32% van de export van goederen en diensten in 2014)

Structuur: De kortlopende schulden bedragen 66% in 2014, maar worden volledig gedekt uit reserves.

Schuldratio: Laag (3%, inclusief korte termijn 24%)

Opmerkingen: Sinds 2009 is de schuld snel gestegen, met name kortlopende schulden (handelskrediet en handelsfinanciering). De schuldratio als percentage van het bbp is echter nog steeds goed. Het land heeft enorme deviezenreserves (zie hieronder) en de solvabiliteit en liquiditeit zijn gezond, met ruime capaciteit om externe betalingen uit te voeren.

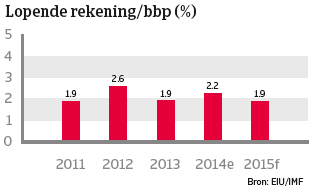

Betalingsbalans

Handelsbalans: Grote overschotten

Lopende rekening: Lagere overschotten (2,2% van het bbp in 2014)

Kapitaalrekening: Overschotten

Totale rekening: Positief

Opmerkingen: Door de toenemende import is het overschot op de lopende rekening in de afgelopen paar jaar gedaald, en dit zal zo doorgaan in 2015, aangezien de particuliere consumptie stijgt.

Internationale reserves

In maanden import (cif): China heeft grotere deviezenreserves dan enig ander land, vanwege de sterke betalingsbalans: 24 maanden invoerdekking in 2014.

Vooruitzicht: er wordt een zachte landing verwacht

De uitdaging voor de Chinese autoriteiten is om hervormingen door te voeren die de kwetsbaarheden in de economie verminderen en om de economische groei op middellange termijn in evenwicht te brengen zonder deze te veel te vertragen.

De verwachting is dat de Chinese autoriteiten zowel bereid als in staat zijn om het risico van een schok in ofwel de financiële, zakelijke of vastgoedsector of bij de lokale overheden te voorkomen, die tot problemen in andere sectoren zou leiden.

De centrale overheid heeft een strakke controle over de economische en financiële activiteiten in het land en een klein overheidstekort. De openbare en buitenlandse schuld is zeer laag en China heeft enorme deviezenreserves. Binnenlandse besparingen zijn hoog en er bestaan kapitaalcontroles om het risico van kapitaalvlucht te beperken. Dit creëert tezamen een vangnet voor de economie om eventuele uitwendige of inwendige schokken op te vangen.

Terwijl de verwachte vertraging in de economische groei naar verwachting zal resulteren in betalingsmoeilijkheden voor bedrijven met een hoge schuldenlast en in toenemende wanbetalingen, zouden de autoriteiten ingrijpen als toenemende wanbetalingen een risico voor de financiële stabiliteit zouden betekenen. Tegelijkertijd zal de overheid naar verwachting gerichte stimuleringsmaatregelen blijven nemen om een sterke vertraging in de groei te voorkomen. De situatie op de arbeidsmarkt is in dit opzicht cruciaal, zodat het genereren van voldoende banen van vitaal belang is om maatschappelijke

onrust te voorkomen. Daarentegen kan het blijven vertrouwen op steun van de overheid en haar stimuleringsmaatregelen ook de kwetsbaarheid in de economie verergeren en daarmee het risico op een verdere vertraging van de economie laten toenemen.

Industriële prestaties in China: sommige sectoren staan voor uitdagingen

Hoewel de economische groei vertraagt, blijft de Chinese zakelijke omgeving over het algemeen stabiel. Sommige sectoren echter – vooral staal, textiel, papier, scheepsbouw, scheepvaart, steenkool en zonne-energie – worden geconfronteerd met problemen, vooral als gevolg van overcapaciteit, druk op het werkkapitaal en een gebrek aan krediet.

Beursgenoteerde bedrijven, staatsbedrijven en buitenlandse ondernemingen doen het over het algemeen goed, dankzij de sterkere ondersteuning door banken en aandeelhouders. Er is meer voorzichtigheid geboden bij het handelen met kleine en middelgrote particuliere bedrijven, omdat velen onder hen – zelfs zij die actief zijn in goedlopende sectoren – vaak last hebben van beperkte financieringsfaciliteiten.

Bouw en bouwmaterialen

- Consumptie zal afnemen naarmate de overheid maatregelen introduceert om de zeepbel in de residentiële vastgoedmarkt af te koelen.

Elektronica/ICT

- China’s elektronische machinesector presteerde in 2013 en 2014 goed met jaar-op-jaar een stijgende omzet.

- Lagere groei in IT-uitgaven als gevolg van lagere totale groei en schommelingen op de markt.

- China’s elektronica/ICT-sector zal naar verwachting nog steeds regionaal en mondiaal beter presteren, gezien de omvang van de bevolking, stijgende inkomens, de relatief lage penetratie van producten en een ondersteunende beleidsomgeving.

Mijnbouw/Kolen

- China is ‘s werelds grootste gebruiker van kolen, als producent en importeur: met kolen gestookte thermische centrales overheersen de elektriciteitsproductie in China. Dit zal echter in de komende jaren veranderen door de maatregelen om luchtvervuiling te verminderen en de verwachte vertraging in de economische groei.

- Overcapaciteit is een ernstig probleem, gecreëerd door te veel investeringen in de sector.

- Dalende koolprijzen hebben in 2013/14 geleid tot sterke dalingen in de netto winst van de grote en middelgrote koolproducenten.

- De markt zal naar verwachting op korte termijn niet opleven.

Staal

- China blijft ‘s werelds grootste staalproducent.

- Overcapaciteit en grote voorraden vormen nog steeds een grote uitdaging en de belangrijkste reden voor de aanhoudende verslechtering in deze industrie. Daardoor blijven de marges bij de staalproducenten verder dalen.

- Financiering in de staalsector is moeilijker geworden, omdat de banken leningen reduceren vanwege toenemend falen in terugbetaling en de verslechterende marktvooruitzichten.

Farmaceutica & Gezondheidszorg

- China behoort tot de top vijf markten voor geneesmiddelen in de wereld in termen van totale omzet.

- Het blijft een belangrijke opkomende markt voor multinationale farmaceutische bedrijven, met een omzetgroei van meer dan tien procent.

- Aangezien de uitgaven voor medische zorg toenemen, zullen de uitgaven voor geneesmiddelen in China naar verwachting in de komende jaren aanzienlijk blijven groeien.

- De farmaceutische distributiesector heeft zich in de afgelopen jaren versterkt.

Textiel

- Chinese textielbedrijven zijn minder concurrerend dan die in Europa en andere Aziatische landen zoals Bangladesh, Vietnam, India en Cambodja vanwege de stijgende loonkosten, de opwaardering van de renminbi en de hoge binnenlandse prijs voor katoen.

- Hoewel de Chinese textielindustrie geconfronteerd wordt met de uitdagingen van een krimpend marktaandeel en afnemende groei worden in 2014 redelijke prestaties verwacht. Er zit nog steeds gestage groei in de binnenlandse consumptie en de buitenlandse vraag. China zal daarom op dit moment de toonaangevende leverancier voor textiel en kleding blijven.

Downloads

2.36MB PDF