Terwijl de export in 2017 sterk groeide, zal die groei in 2018 en 2019 door de afgenomen vraag uit China wat vertragen.

Politieke situatie

Staatshoofd/ regeringsleider: President Joko ‘Jokowi’ Widodo (PDI-P, Indonesische Democratische Partij van Strijd, sinds oktober 2014)

Regeringsvorm: Meerpartijencoalitie

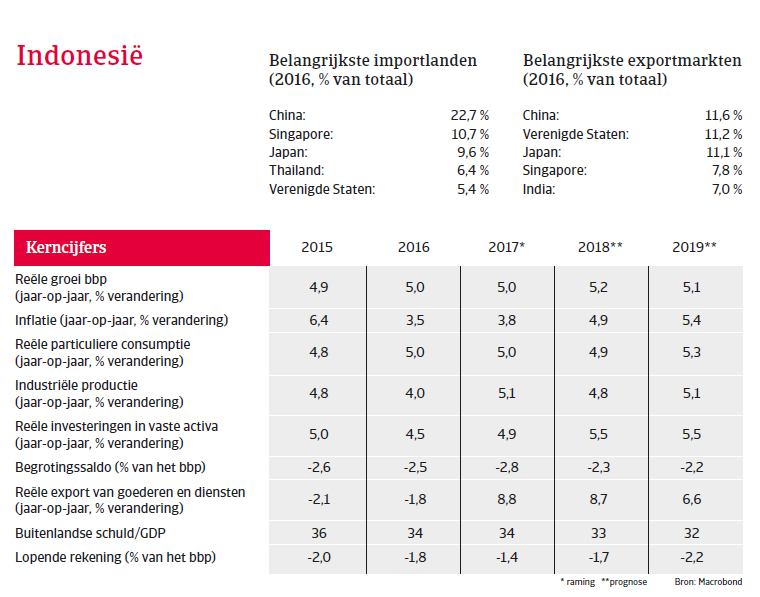

Bevolking: 262,0 miljoen

Een hervormingsgezinde president

Verwacht wordt dat de regering onder President Joko Widodo in 2018 economische hervormingen zal blijven invoeren om het investeringsklimaat te verbeteren. Door het concurrentievermogen van de bedrijven en de koopkracht van de consument te versterken, hoopt de regering meer directe buitenlandse investeringen aan te trekken en de export en het toerisme aan te zwengelen.

De regering heeft echter minder succes met het bestrijden van corruptie, het aanpakken van de bureaucratie (vooral door hindernissen op lokaal bestuursniveau) en het schrappen van oude protectionistische maatregelen die de handel en buitenlandse investeringen regelen. Indonesiës decentralisatie na het einde van het autoritaire bewind van President Suharto belemmert nog altijd de beleidscoördinatie voor infrastructuurontwikkeling, wat vaak leidt tot inefficiënte bestedingen.

De drie belangrijkste partijen - DP, Golkar en PDI-P - onderschrijven allen het Pancasilabeginsel en dus het seculiere karakter van de Indonesische politiek. Maar de invloed van de fundamentalistische Islam op de maatschappij is de laatste jaren toegenomen, met onverdraagzaamheid tegenover bepaalde sekten en de christelijke minderheid als gevolg.

Economische situatie

Economische groei dankzij binnenlandse vraag

Indonesië is een grote en relatief gesloten economie. Structureel is ze kwetsbaar voor ongunstige invloeden van buitenaf, door een sterke afhankelijkheid van de uitvoer van grondstoffen (die meer dan 60% van de export vertegenwoordigt), de afhankelijkheid van de invoer van olie en een grote instroom aan portfolio- investeringen.

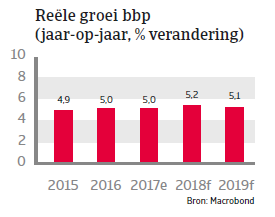

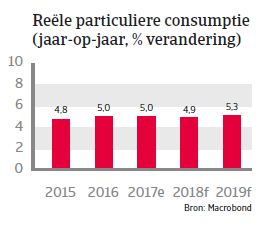

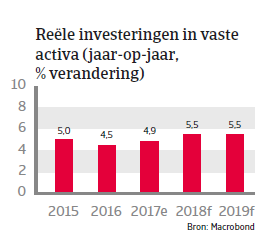

De economische vooruitzichten op korte termijn zijn positief, met een reële bbpgroei die naar verwachting rond 5% zal blijven in 2018 en 2019, vooral gesteund door de binnenlandse vraag. De particuliere consumptie is solide dankzij lagere kredietkosten, een groeiende werkgelegenheid en een uitbreiding van de sociale zekerheid. Een verbetering van de infrastructuur (aanleg van nieuwe wegen, havens en elektriciteitscentrales) stuwt de investeringen.

Het overheidstekort zal naar verwachting dalen tot 2,3% van het bbp en de komende jaren waarschijnlijk redelijk stabiel blijven, ondanks een relatief lage belastinggrondslag. Het schrappen en/of verlagen van energiesubsidies sinds 2015 heeft geholpen om het begrotingstekort onder controle te houden. Verwacht wordt dat de staatsschuld de komende vijf jaar rond een houdbare 35% van het bbp zal blijven.

Terwijl de export in 2017 sterk groeide, zal die groei in 2018 en 2019 door de afgenomen vraag uit China wat vertragen. Een eventuele harde landing van de Chinese economie zou grote gevolgen hebben voor de Indonesische exportsector, al lijkt zo’n scenario op dit moment redelijk onwaarschijnlijk. De sterke binnenlandse sector van Indonesië zou de impact in elk geval beperken.

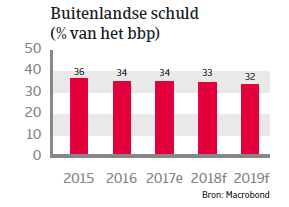

De externe positie van Indonesië is verbeterd maar blijft kwetsbaar, door de grote afhankelijkheid van portfolio-investeringen voor de financiering van zijn aanhoudende tekorten op de lopende rekening en de hogere buitenlandse schuld van de particuliere sector. Dit maakt de economie vatbaar voor sterk afnemende kapitaalstromen naar opkomende markten, bijvoorbeeld als gevolg van een verdere monetaire verkrapping in de VS. In zo’n scenario zouden Indonesische bedrijven die geleend hebben in buitenlandse valuta zonder het wisselkoersrisico in te dekken, in de problemen kunnen komen met hun schuldverplichtingen, zeker als de roepia sterk in waarde zou dalen ten opzichte van de Amerikaanse dollar.

Dat gezegd zijnde blijft de gevoeligheid van Indonesië voor een wisselend beleggerssentiment beperkt door een gezond monetair beleid, een veerkrachtige banksector en het feit dat een groot deel van de buitenlandse staatsschuld op lange termijn is. Door de stevige bbp-groei dalen de buitenlandse schuldratio’s. De buitenlandse schuld in verhouding tot de export van goederen en diensten daalt ook, waardoor Indonesië minder afhankelijk wordt van buitenlands kapitaal. De deviezenreserves blijven met een importdekking van meer dan acht maanden redelijk groot. Daardoor blijft Indonesië in het buitenland economisch sterk staan. En ook al zou een verdere verhoging van de rentevoeten door de US Federal Reserve in 2018 kunnen leiden tot een neerwaartse druk op de wisselkoers, een sterke devaluatie van de roepia is weinig waarschijnlijk, doordat het beleggerssentiment ten aanzien van Indonesië verbetert.

Aangezien de economische situatie positief is en het land door een dalende buitenlandse schuld minder gevoelig is voor ongunstige invloeden van buitenaf, is de Atradius STAR-rating van het politieke risico met één punt opgewaardeerd tot 4 (matig-laag risico – negatief).

Landenrapport Azië-Pacific 2018

Download het rapport hier

De landenrapporten van Atradius worden ontwikkeld om u te ondersteunen bij internationale handel. Onze samenvattingen geven snel een beknopt overzicht over de economie van een land.

Daarnaast bieden de rapporten waardevolle informatie en adviezen over specifiek credit management, incasso maatregelen, juridische wetgeving en de handelswijze bij faillissementen.