Voor 2017 blijven de vooruitzichten voor de Amerikaanse verkoop van duurzame consumptiegoederen positief, dankzij de solide particuliere consumptie die het gevolg is van een sterkere woningmarkt.

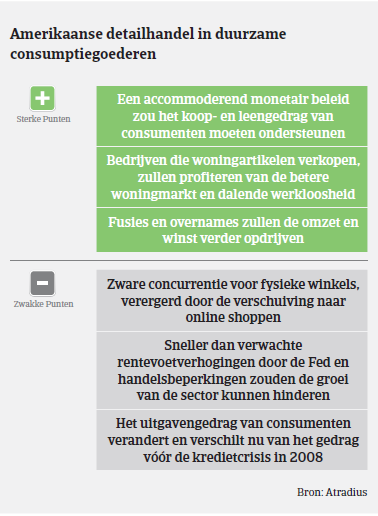

- Goede verkoopvooruitzichten, maar handelsbeperkingen kunnen de groei belemmeren

- Winstmarges blijven onder druk staan

- Meer insolventies verwacht in 2017

De detailhandel levert een grote bijdrage aan de Amerikaanse economie; met een omzet van USD 2,6 biljoen vertegenwoordigt deze ongeveer twee derde van het Amerikaanse bbp en bijna 16 miljoen werknemers. Het kerstseizoen is goed voor bijna 20% van de volledige jaaromzet van de Amerikaanse detailhandel. In 2016 steeg de kerstomzet met 3,4%, terwijl de online verkoop met 14% steeg (de snelste groei in vijf jaar) en de verkoop in winkels met 7% daalde. In 2016 steeg de jaaromzet met 3,3% ; online retailers boekten een sterke stijging van 11,4% en snoepten meer marktaandeel af van de traditionele winkels, die 5,6% minder verkochten.

Voor 2017 blijven de vooruitzichten voor de Amerikaanse verkoop van duurzame consumptiegoederen positief, dankzij de solide particuliere consumptie die het gevolg is van een sterkere woningmarkt, banengroei en hogere lonen. Als het Amerikaanse

Congres vroeg genoeg in het jaar belastingverlagingen goedkeurt, kan dat een bijkomende impact op de uitgaven in 2017 hebben. Tegelijkertijd kunnen sneller dan verwachte rentevoetstijgingen de consumentenuitgaven schaden; ook zouden handelsbeperkingen de prijs van ingevoerde duurzame consumptiegoederen kunnen opdrijven en zo de koopkracht van consumenten verminderen.

Dat gezegd zijnde zullen Amerikaanse retailers van duurzame consumptiegoederen last blijven hebben van een zeer competitief klimaat, met verdere margedruk in 2017 door de veranderende voorkeuren van klanten, waaronder een verdere stijging van de online verkoop. Verwacht wordt dat e-retailing het snelst groeiende verkoopkanaal blijft en het retail-landschap verandert, door de komende zeven jaar een marktaandeel tot 20% te veroveren. Vooral in de segmenten elektronica en speelgoed is de concurrentie tussen online en fysieke retailers zwaar. Internationale retailers van gespecialiseerde producten zouden hinder kunnen ondervinden van de verdere waardering van de USD ten opzichte van het Britse pond en de euro. Een sterkere munt kan ook gevolgen hebben voor de flagship stores in toeristische centra zoals New York, doordat dit de verkoop aan toeristen kan afremmen.

Retailers die worden geconfronteerd met een verschuiving van de winkelgewoonten en attitudes van klanten, in de richting van discretionaire uitgaven, reageerden hierop door over te stappen op omni-channel modellen om de klanten holistische diensten aan te bieden, zowel online als via fysieke winkels. Hoewel shoppers nooit volledig zullen afstappen van fysieke winkels, verwachten ze wel dat retailers een handig online alternatief aanbieden.

Onze vooruitzichten voor de sector van de duurzame consumptiegoederen in het algemeen blijven licht conservatief. Ondanks de algemene opleving van de verkoop wordt de sector immers nog altijd gekenmerkt door een grotere concurrentie en aanhoudende prijs- en margedruk. Bedrijven in deze sector moeten dan ook nauwgezet worden beoordeeld en hun liquiditeit moet nauwlettend worden opgevolgd. Bepaalde deelsectoren worden positiever bekeken dan andere: hoewel een sterke verkoop van woningen de vraag naar meubelen en andere woningartikelen zou moeten ondersteunen, staan we voorzichtiger tegenover segmenten zoals elektronica en speelgoed.