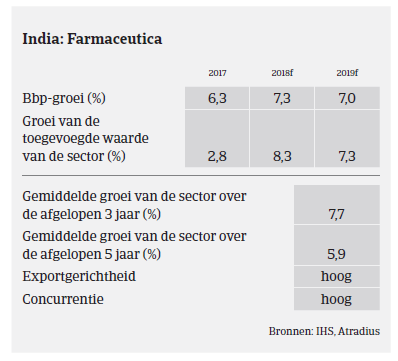

In 2018 verwacht men voor de Indiase chemische sector een recordgroei van 6,8% wat de toegevoegde waarde betreft, na een stijging van 4,9% in 2017.

- Dalende winstmarges in het segment farmaceutica

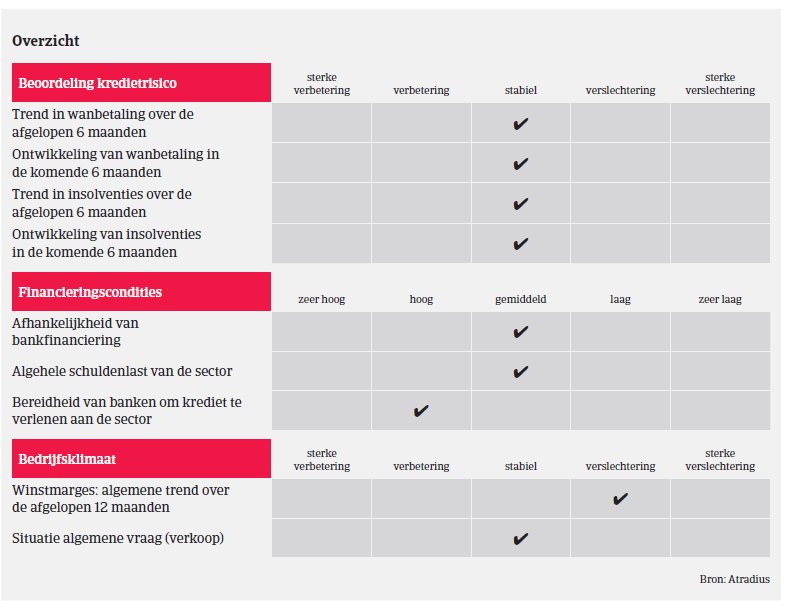

- Betalingen gebeuren na gemiddeld 60 à 180 dagen

- Leenvoorwaarden blijven gunstig

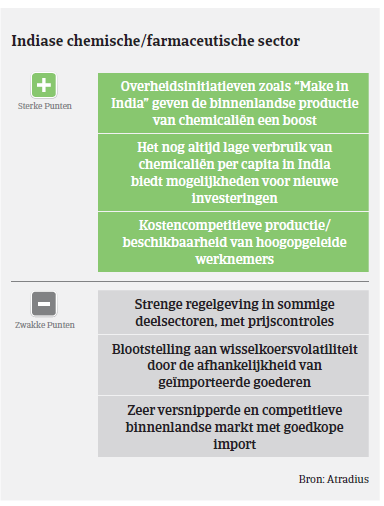

Producenten van petrochemicaliën genieten van (nog altijd) matige olieprijzen, met betere marges tot gevolg. De vooruitzichten voor het segment agrochemicaliën en meststoffen zijn stabiel, gebaseerd op de verwachting van een “normaal” moessonseizoen en overheidsinitiatieven. Gespecialiseerde chemicaliën blijven een snel groeiend segment, dankzij de gunstige olieprijzen en sterke binnenlandse vraag en export.

De groei van de Indiase markt voor farmaceutica en gezondheidszorg wordt mogelijk gemaakt door de solide economische vooruitzichten en stijgende particuliere en overheidsuitgaven voor gezondheidszorg. De groei van de inkomsten zou echter onder de 10% blijven, door de toenemende vervanging van gepatenteerde geneesmiddelen door generische geneesmiddelen in de VS en Europa, naast toenemende concurrentie op de binnenlandse markt. Generieke merkgeneesmiddelen zijn goed voor ongeveer 70%-80% van de Indiase geneesmiddelenmarkt, waar de zware concurrentie de prijzen laag houdt. Men verwacht dat deze concurrentie nog feller zal worden door het verder toenemende gebruik van generieke geneesmiddelen en een daling van de goedkeuring van nieuwe producten.

Hoewel veel farmaceutische bedrijven aan overnames blijven doen om de tegenwind op het vlak van regelgeving en concurrentie op te vangen, resulteerden de hogere R&D-uitgaven, prijsplafonds voor ongeveer 375 geneesmiddelen door de National Pharmaceutical Pricing Authority, en prijsdruk op de Amerikaanse en Europese markten, in dalende winstmarges in 2017 en 2018. Deze trend zou de komende maanden aanhouden.

Betalingen in de Indiase chemische/farmaceutische sector gebeuren na gemiddeld 60 - 180 dagen, afhankelijk van de plaats in de waardeketen en de onderhandelingsmacht van het bedrijf, het kredietbeleid en de geografische ligging. Zo moeten farmabedrijven die generieke geneesmiddelen maken, langere krediettermijnen toestaan omwille van de zware concurrentie in dit segment, terwijl producenten van chemicaliën die grondstoffen kopen, van kortere krediettermijnen genieten.

Het aantal betalingsachterstanden en insolventies is vrij laag, voor 2018 wordt geen grote stijging van het aantal faillissementen verwacht. Ondanks de dalende winstmarges blijft de financiële positie van de meeste farmaceutische bedrijven tevredenstellend, met een gezonde kapitaalstructuur en solide schuldbeschermingsmaatregelen. De leenvoorwaarden zijn gunstig en veel bedrijven zijn erin geslaagd om leningen te krijgen van banken voor hun kapitaaluitgaven en buyouts.

Gelet op de algemene financiële sterkte is ons acceptatiebeleid voor de Indiase farmaceutische sector over het algemeen open, ondanks het feit dat vooral de prijsplafonds een nadelig effect hadden op de winstmarges. Bedrijven met sterke merken in het OTC-segment (over the counter) zijn goed gesitueerd om marktproblemen te overwinnen.

Dat gezegd zijnde hanteren we over het algemeen een neutraal acceptatiebeleid voor alle belangrijke deelsectoren van de chemische sector (basischemicaliën, petrochemicaliën, agrochemicaliën en meststoffen), ondanks de positieve groeivooruitzichten. Plotse veranderingen in de olieprijzen kunnen wel nadelige gevolgen hebben voor producenten en handelaars met grote grondstoffenvoorraden in het segment petrochemicaliën. De zware concurrentie en prijsdruk in een zeer streng gereglementeerd marktklimaat kunnen gevolgen hebben voor de deelsector basischemicaliën. De prestaties van het segment agrochemicaliën en meststoffen blijven sterk afhankelijk van het resultaat van het moessonseizoen en de overheidssubsidies, terwijl bedrijven in dit segment worden gekenmerkt door grote voorraden en grote werkkapitaalbehoeften.