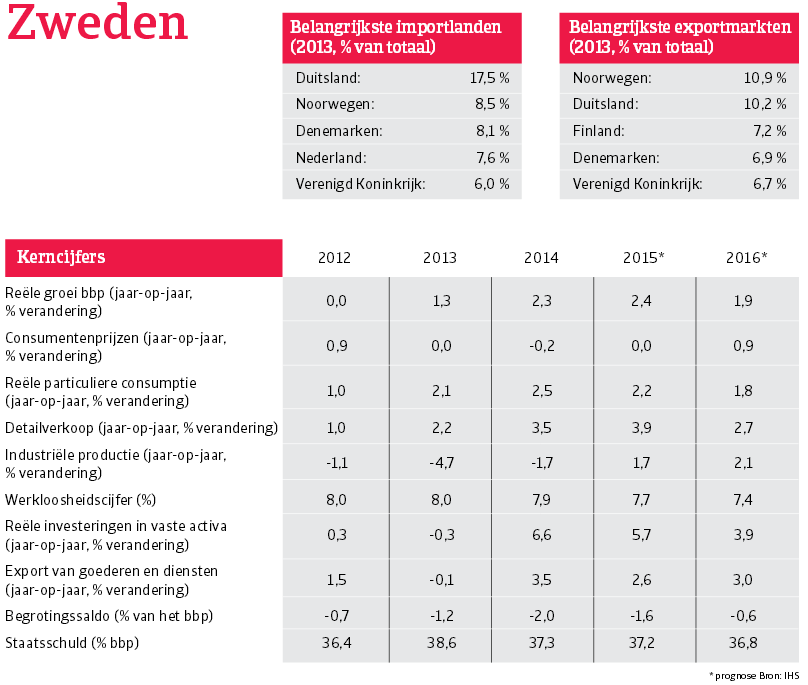

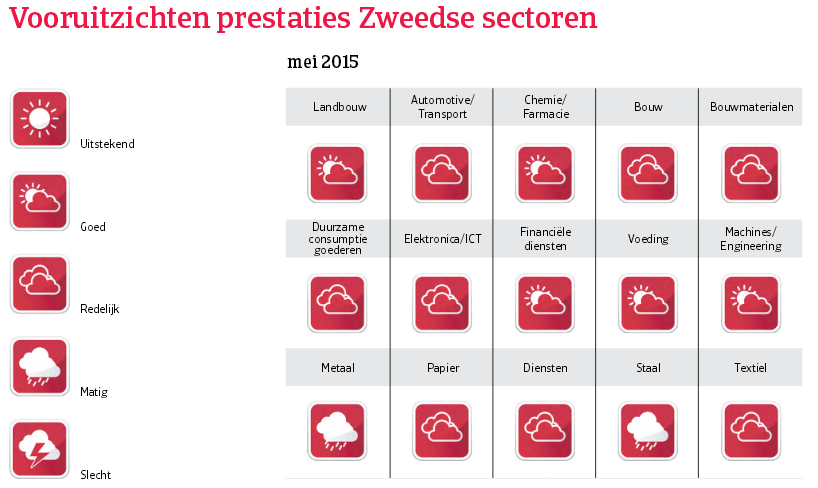

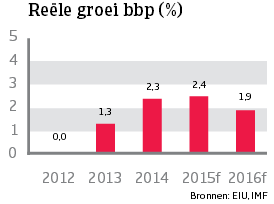

De Zweedse economie zal met 2,4 % groeien in 2015, met een herstel van de industriële productie na drie jaar van krimp.

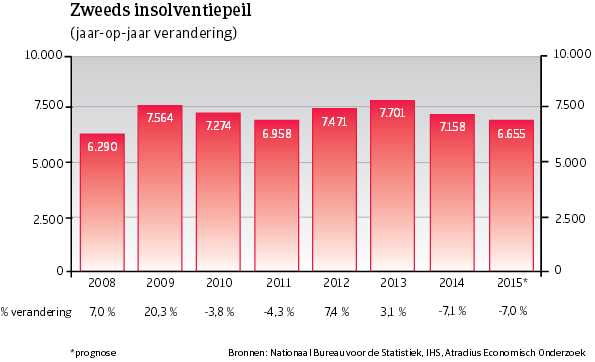

De insolventieomgeving

Na twee jaar van toenames daalde het Zweedse insolventiepeil in 2014 met 7 %. Deze positieve evolutie zet zich naar verwachting door in 2015.

Economische situatie

Negatieve rentevoeten om deflatie te bestrijden

De Zweedse economie zal met 2,4 % groeien in 2015, met een herstel van de industriële productie na drie jaar van krimp. Verwacht wordt dat zowel de consumptie van huishoudens als investeringen zullen blijven groeien, maar minder snel dan in 2014.

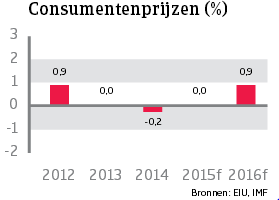

Het belangrijkste probleem voor Zweden op dit moment is de deflatie, want het land krijgt voor het derde jaar op rij te maken met dalende consumentenprijzen. Dit wordt nog versterkt door de sterkere positie van de kroon tegenover de euro, wat de deflatie versnelt en de export duurder en dus minder concurrentieel maakt. De Zweedse overheid heeft haar bezorgdheid geuit dat de aanhoudende deflatie negatief zou zijn voor de economische prestaties, omdat consumenten geneigd zijn aankopen en consumptie uit te stellen tot de prijzen verder zakken.

Om de deflatie te bestrijden en de munt te verzwakken, heeft de Zweedse centrale bank sinds juli 2014 herhaaldelijk de reporente verlaagd. In maart 2015 heeft de centrale bank haar expansief monetair beleid uitgebreid door een negatieve reporente (-0.25 %) te hanteren. Bijkomend kondigde ze een kwantitatief verlichtingsprogramma aan dat het aankopen van overheidsobligaties ter waarde van 30 miljard kronen inhield, om het rendement van obligaties te verlagen en te zorgen dat er meer geleend wordt.

Downloads

975KB PDF