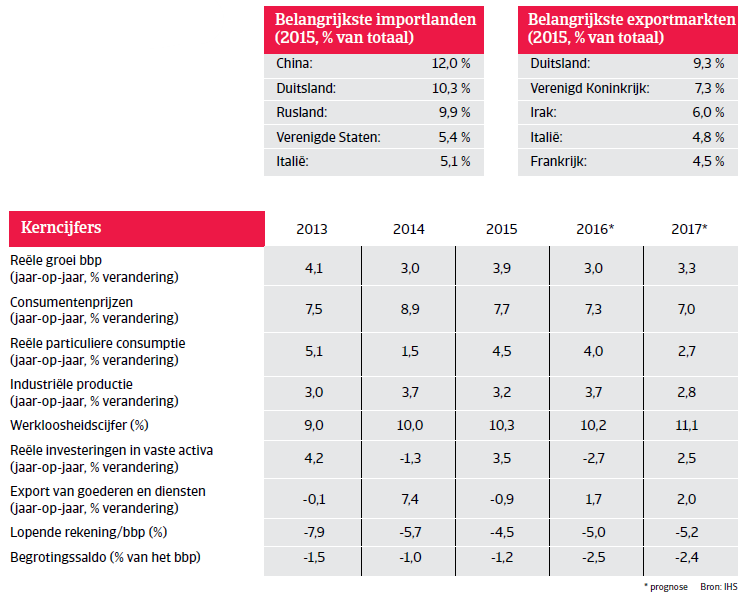

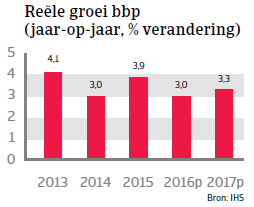

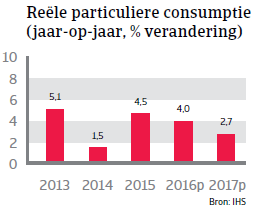

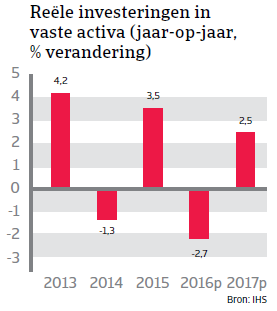

Door de lagere particuliere consumptie en het dalend aantal investeringen zal de Turkse bbp-groei volgens de verwachtingen in 2016 en 2017 dalen tot ongeveer 3%.

Politieke situatie

Staatshoofd: President Recep Tayyip Erdogan (sinds augustus 2014)

Regeringsleider: Premier Binali Yildirim (sinds mei 2016)

Staatsvorm: Republiek, parlementaire democratie en seculiere staat. De politieke invloed van het leger is aan banden gelegd.

Bevolking: 77,7 miljoen

Massale zuiveringsactie aan de gang na mislukte staatsgreep

Na de mislukte poging tot staatsgreep op 15 juli 2016 kondigde de Turkse regering de noodtoestand af en begon ze massaal ambtenaren te ontslaan die verdacht worden van banden met de coup en met Fethullah Gülen, een islamitische geestelijke die in ballingschap in de VS verblijft. Meer dan 20.000 militairen, agenten, rechters, openbare aanklagers en ambtenaren werden opgesloten, ongeveer 60.000 ambtenaren werden geschorst. Daarnaast werden vele media de mond gesnoerd en journalisten gearresteerd. President Erdogan breidde de vervolging intussen uit naar Turkse bedrijven die ervan verdacht worden banden te hebben met de Gülenbeweging.

Al voor de mislukte staatsgreep van juli 2016 hadden toenemende regeringspogingen om een onafhankelijke berichtgeving over de rechterlijke en politieke macht tegen te werken in binnen- en buitenland ongerustheid gezaaid. Deze bezorgdheid is toegenomen, vooral in de VS en de EU, en de relatie van Turkije met beide is sinds de mislukte staatsgreep verslechterd.

Oplopend conflict in de regio beïnvloedt Turkse veiligheid

Het aantal geopolitieke risico‘s is sinds 2014 sterk gestegen. Het zuidoostelijke deel van het land wordt getroffen door een massale instroom van vluchtelingen uit Syrië en vijandigheden vlakbij de grens. Deze regio wordt ook zwaar getroffen door het oplaaien van gevechten tussen Turkse strijdkrachten en de Koerdische Arbeiderspartij (PKK), nadat de regering na twee jaar een einde had gemaakt aan een staakt-het-vuren en informele vredesgesprekken met de PKK had opgeschort. Tegelijkertijd werden verschillende steden, waaronder Istanbul en zijn belangrijkste luchthaven, getroffen door zelfmoordaanslagen van IS.

Gezien de toegenomen politieke risico‘s door de turbulente binnenlandse politieke situatie, de nieuwe escalatie van het conflict met de PKK, de terroristische aanslagen en de gespannen relaties met de EU en de VS, kunnen economische gevolgen op middellange en lange termijn niet uitgesloten worden, bijvoorbeeld een daling van buitenlandse investeringen en consumentenuitgaven. Dit kan negatieve gevolgen hebben voor de economische groei, de stabiliteit van de wisselkoers, buitenlandse financieringsmogelijkheden, herfinanciering en insolventies.

Economische situatie

Structurele zwaktes steken weer de kop op

Het afgelopen decennium heeft Turkije economisch een indrukwekkende vooruitgang geboekt. Doordat de politieke situatie sinds 2002 met het aan de macht komen van de AKP stabiel is, is het bbp sneller dan het Europese gemiddelde gestegen en is het reële inkomen per capita aanzienlijk toegenomen. De snel groeiende bevolking van ruim 75 miljoen inwoners en de toenemende welvaart hebben van Turkije een van de belangrijkste opkomende markten gemaakt. Sedert 2013 spelen Turkijes structurele economische zwaktes echter weer op: denk aan de onophoudelijk hoge inflatie, de grote bruto externe financieringsbehoeften, de vergaande afhankelijkheid van de instroom van volatiel kapitaal

en de relatief zwakke internationale liquiditeit en valutaschommelingen – nu gekoppeld aan sterk toegenomen politieke risico’s.

Groeivertraging verwacht in 2016 en 2017

Door de lagere particuliere consumptie en het dalend aantal investeringen zal de Turkse bbp-groei volgens de verwachtingen in 2016 en 2017 dalen tot ongeveer 3%. De verslechterde binnenlandse veiligheidssituatie voedt de bezorgdheid over de onafhankelijkheid van de centrale bank en heeft negatieve gevolgen voor het ondernemersvertrouwen en het beleggerssentiment, wat leidt tot vertragingen in nieuwe investeringsbeslissingen. Het toerisme wordt zwaar getroffen door de binnenlandse veiligheidsproblemen.

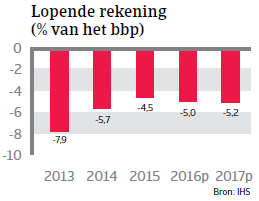

De Turkse economie, die veel olie invoert, zou moeten profiteren van de lagere olieprijzen, wat mogelijk de particuliere vraag zal aanzwengelen, de inflatie reduceren en het aldoor grote tekort op de lopende rekening – een gevolg van de lage spaarquota en vergaande investeringen – terugdringen.

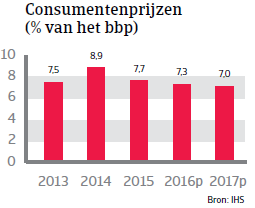

Er wordt echter verwacht dat de inflatie in 2016 en 2017 hoog zal blijven, rond 7%, ver boven het officiële doel op middellange termijn van 5%, aangezien de sterke waardevermindering van de lira (ongeveer 20% tegenover de Amerikaanse dollar in 2015) de inflatieremmende effecten van de lage olieprijzen heeft geneutraliseerd.

Sterke afhankelijkheid van kapitaalinstroom is groot risico

Het tekort op de lopende rekening blijft in 2016 en 2017 volgens de verwachtingen boven 5% van het bbp, ook door de terugval in het toerisme. Om de tekorten op de lopende rekening te kunnen goedmaken moet Turkije meer buitenlandse schulden aangaan en aanzienlijk wat kapitaal kunnen invoeren (buitenlandse directe investeringen en portfoliokapitaal). Omdat een groot deel van dit tekort evenwel wordt gefinancierd vanuit volatiele kapitaalinstromen en gevoelige portfolio-investeringen op korte termijn, maakt dit de economie heel kwetsbaar voor eventuele tegenvallers op de financiële markten. Die kunnen een massale uitstroom van kapitaal veroorzaken en de wisselkoers van de lira nog onstabieler maken. De oorzaken voor zulke verschuivingen liggen niet alleen in het buitenland, maar ook in het binnenland, en met name bij de veiligheidssituatie en de bezorgdheid over de geloofwaardigheid van het monetair beleid. Turkijes buitenlandse schuld is de laatste jaren sterk gestegen, van 38% van het bbp in 2008 tot 56% eind 2015, met meer dan 90% in buitenlandse valuta.

Anderzijds zorgen gezonde overheidsfinanciën, een gezond banksysteem en een nog altijd goede toegang tot internationale financiële markten voor een schokdempend vermogen.

Toegenomen kredietrisico in de bedrijfssector

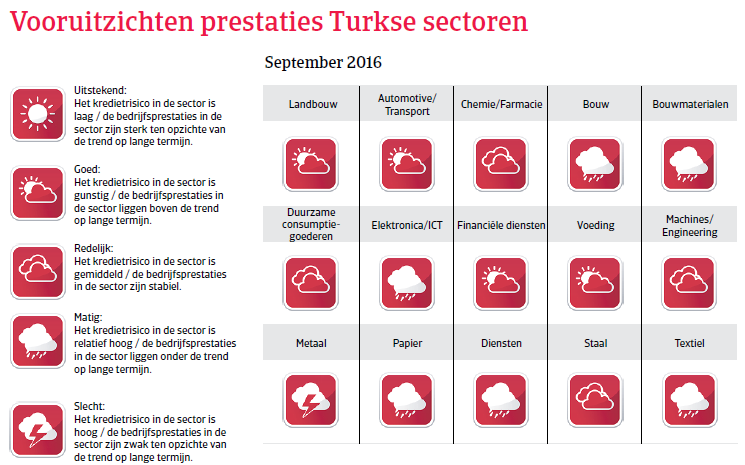

De bedrijfsschuld in Turkije steeg in 2015 aanzienlijk sneller dan de economische groei. De verhouding bedrijfsschuld/bbp is als gevolg daarvan meer dan verdubbeld, tot 57% in het vierde kwartaal van 2015. Hoewel dat nog meevalt, is de schuldstructuur reden voor bezorgdheid, met meer dan een derde van deze schuld die buitenlands gefinancierd is. Turkse bedrijven, vooral in de energiesector, hebben extensief in vreemde valuta geleend bij lokale banken, wat een afspiegeling is van de relatief hoge graad van dollarisering in het Turkse banksysteem. De blootstelling van Turkse bedrijven aan wisselkoersrisico‘s is dus hoger dan de buitenlandse schuldcijfers suggereren. De meest kwetsbare sectoren in Turkije zijn energie, bouwmaterialen, staal, transport (luchtvaartmaatschappijen) en chemie. Het grootste risico lopen kleinere bedrijven met inkomsten in meestal lokale munt die niet voldoende ingedekt zijn.

Voorlopig hebben Turkse bedrijven goede toegang tot internationale kapitaalmarkten met doorrolpercentages van buitenlandse bedrijfsschuld die boven 100% blijven en looptijden die verlengd worden. De Turkse centrale bank heeft recent ook maatregelen genomen om de dollarisering van binnenlandse leningen te beperken en Turkse bedrijven hebben hun looptijdprofiel verbeterd.

Structurele beperkingen voor hogere groei op lange termijn blijven

De toekomstige rentabiliteit van de Turkse economie komt in het gedrang door het macro-economische onevenwicht als gevolg van de snelle toename van kredieten, de hoge inflatie en een groot buitenlands tekort, gekoppeld aan structurele problemen wegens de lage spaarquota en gebrekkige competitiviteit waardoor BDI‘s achterwege blijven. Het zwakke rechtssysteem en de starre arbeidsmarkt komen het investeringsklimaat ook niet ten goede. Verder gaat de privatisering van staatsbanken en van de energiesector te traag vooruit. Zonder structurele hervormingen om de spaarquota op te krikken, de afhankelijkheid van de invoer van energie terug te dringen en het investeringsklimaat te verbeteren, zal het potentiële groeicijfer van Turkije teruglopen tot 3 - 3,5% per jaar. In de huidige politieke toestand zitten er echter geen grootschalige structurele hervormingen aan te komen.