Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

Nu het einde van het jaar nadert, is het een goed moment om stil te staan bij de manier waarop bedrijven wereldwijd omgaan met B2B-betalingsrisico's in de huidige snel veranderende en vaak onvoorspelbare economische en handelsomgeving.

De editie van dit jaar van ons wereldwijde onderzoek naar het betalingsgedrag tussen bedrijven (B2B) – de Atradius Payment Practices Barometer – biedt een gedetailleerd beeld van hoe bedrijven in verschillende markten en sectoren omgaan met economische onzekerheid, veranderend betalingsgedrag van klanten en toenemende insolventierisico's. Uit de resultaten van het onderzoek blijkt hoe uitdagend het voor bedrijven is geworden om onder deze omstandigheden te opereren. Velen voelen de druk, vooral wanneer ze worden geconfronteerd met veranderingen in het B2B-betalingsgedrag waardoor ze meer risico lopen.

Op basis van feedback van 7.500 bedrijven in 35 markten biedt het onderzoek een direct inzicht in het betalingsgedrag in West-Europa, Centraal- en Oost-Europa, Noord-Amerika, Azië, Australië en de Verenigde Arabische Emiraten (VAE). Deze inzichten zijn belangrijk omdat ze rechtstreeks afkomstig zijn van de bedrijven zelf, die dagelijks te maken hebben met de realiteit van handel, krediet en cashflow.

Om te begrijpen in hoeverre bedrijven blootstaan aan B2B-betalingsrisico's, richt onze enquête zich op drie belangrijke indicatoren: het aandeel achterstallige facturen, dat aangeeft hoe wijdverbreid betalingsachterstanden zijn; Days Sales Outstanding (DSO), dat bijhoudt hoe snel bedrijven facturen omzetten in contanten; en afschrijvingen van oninbare vorderingen, die de werkelijke financiële verliezen als gevolg van onbetaalde facturen weerspiegelen. De eerste twee fungeren als vroege waarschuwingssignalen en signaleren veranderingen in het betalingsgedrag die tot toekomstige verliezen kunnen leiden. Afschrijvingen bevestigen dat het risico zich heeft gematerialiseerd en een directe invloed heeft op de winstgevendheid.

De resultaten van dit jaar geven een gemengd beeld. Hoewel sommige regio's een lichte daling van het aantal achterstallige facturen hebben gezien, blijft de vooruitgang bescheiden. In West-Europa bijvoorbeeld wordt 47% van de B2B-facturen nog steeds te laat betaald, waarbij de vertragingen grotendeels worden veroorzaakt door financiële stress in de hele economie. Oninbare vorderingen hebben nu gemiddeld invloed op 6% van de B2B-facturen, een duidelijk teken dat meer bedrijven moeite hebben om hun vorderingen te innen.

De situatie is nog ernstiger in markten als India, waar 63% van de B2B-verkopen te maken heeft met achterstallige facturen en de oninbare vorderingen zijn gestegen tot 7%. Over het algemeen blijft de meest voorkomende reden voor betalingsachterstanden de druk op de cashflow van klanten, gevolgd door verstoringen in de toeleveringsketen en interne inefficiënties. Deze uitdagingen zijn bijzonder acuut in West-Europa en Noord-Amerika, waar 34% van de bedrijven melding maakt van vertragingen als gevolg van problemen in de toeleveringsketen.

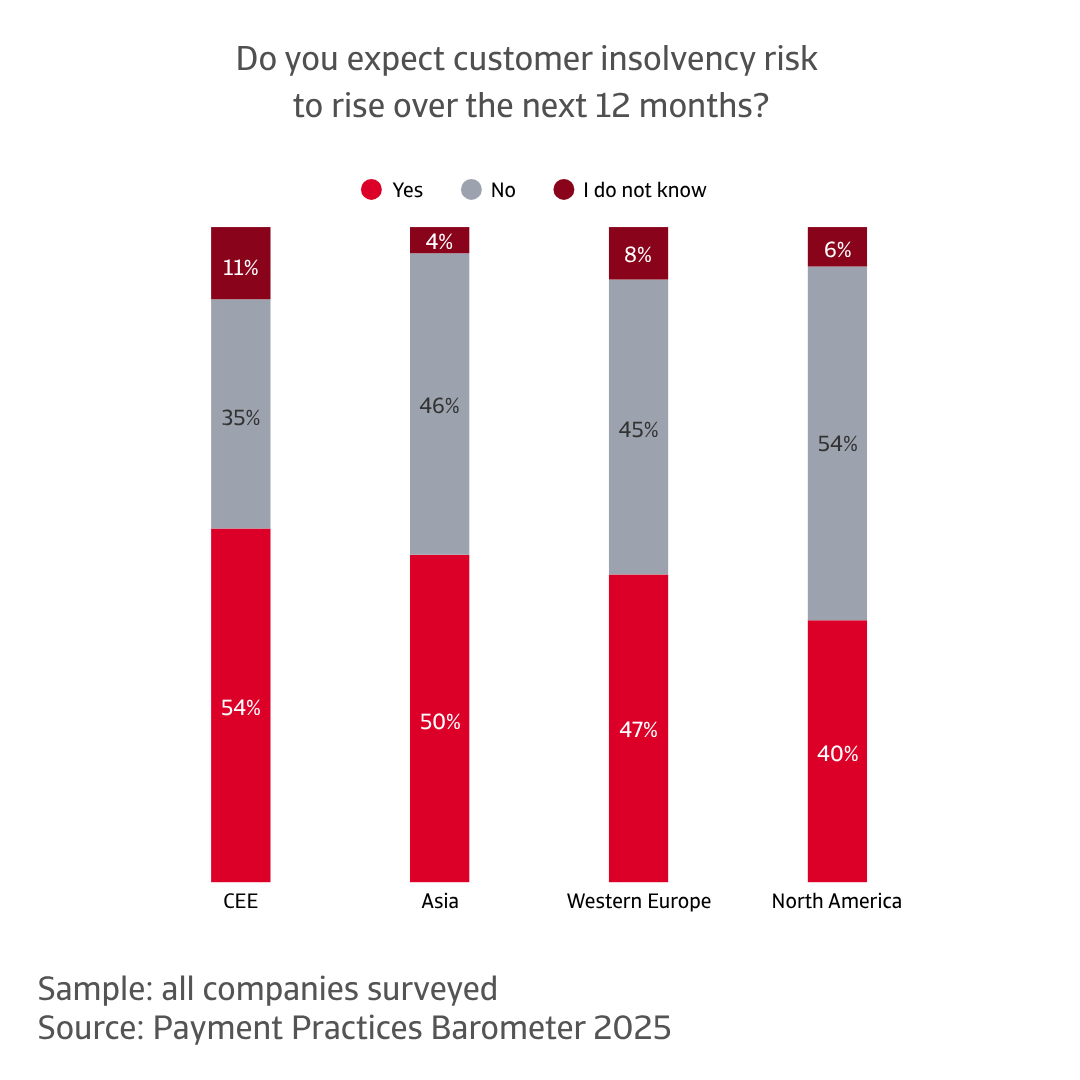

Het is duidelijk dat bedrijven in een kwetsbaarder klimaat opereren. Veel bedrijven versterken hun kredietbeheer, maar het risico op insolventie van klanten neemt toe. Bijna de helft van de bedrijven in West-Europa verwacht dat het aantal insolventies de komende maanden zal toenemen. Dit maakt flexibele en proactieve strategieën voor betalingsrisico's belangrijker dan ooit.

Het regionale landschap laat een complexe mix zien van vooruitgang en aanhoudende uitdagingen. In Azië en Noord-Amerika lijken de ondervraagde bedrijven sneller liquiditeit uit vorderingen vrij te maken dan hun tegenhangers in Europa. Dit duidt op een sterkere vooruitgang bij het omzetten van facturen in contanten.

West-Europa heeft enige vooruitgang geboekt op het gebied van incasso, maar dit heeft zich nog niet vertaald in aanzienlijk snellere betalingen. In Centraal- en Oost-Europa staat de betalingssnelheid onder druk als gevolg van krapper werkkapitaal en een grotere behoefte aan leningen. Afschrijvingen, die de uiteindelijke impact van betalingsrisico's weerspiegelen, vertonen ook regionale verschillen.

In Noord-Amerika en West-Europa vertonen de afschrijvingspercentages een licht dalende trend, een positief teken dat wijst op een grotere efficiëntie bij het innen van vorderingen. In Azië zijn de afschrijvingen echter toegenomen ondanks een snellere incasso, wat erop wijst dat de kredietwaardigheid van klanten verslechtert. In Centraal- en Oost-Europa blijven de afschrijvingen ongewijzigd, wat wijst op aanhoudende problemen bij het innen van oninbare vorderingen. Deze kunnen het gevolg zijn van zwakkere wettelijke kaders of minder efficiënte incassoprocessen.

Deze betalingstrends spelen zich af tegen een achtergrond van stijgende insolventies, aangezien het bredere economische beeld steeds somberder wordt. De wereldwijde insolventies zullen naar verwachting in 2025 met 5% stijgen, na een scherpe stijging van 19% in 2024. Hoewel voor 2026 een lichte daling van 3% wordt verwacht, blijft de algemene trend zorgwekkend. De stijging in 2024 werd veroorzaakt door hoge inputkosten, verhoogde rentetarieven en de intrekking van steunmaatregelen uit de pandemieperiode.

Het risico is niet altijd zichtbaar in het betalingsgedrag. Veel bedrijven betalen sneller, vaak onder strengere kredietvoorwaarden die door leveranciers worden opgelegd. Maar dat betekent niet dat ze financieel gezond zijn. In verschillende markten blijven bedrijven worstelen met hoge schuldenlasten, zwakke vraag en stijgende bedrijfskosten. Sommige slagen erin om op tijd te betalen, maar gaan kort daarna failliet. Andere bedrijven betalen helemaal niet, wat leidt tot afschrijvingen en insolventie.

De eerste gegevens uit 2025 overtreffen nu al de prognoses, wat erop wijst dat de ongunstige omstandigheden hardnekkiger blijken te zijn dan verwacht. Extra druk komt van hogere tarieven en toenemende beleidsonzekerheid, die beide de wereldwijde groei remmen en investeringen ontmoedigen. Tegen deze achtergrond lopen de verwachtingen ten aanzien van insolventie sterk uiteen per regio, wat een combinatie van voorzichtigheid, bezorgdheid en onzekerheid weerspiegelt.

In Noord-Amerika heerst er vooral voorzichtigheid. De meeste bedrijven verwachten niet dat het aantal insolventies op korte termijn zal verbeteren. De heersende stemming is er een van waakzaamheid, waarbij bedrijven zich voorbereiden op stress die misschien nog niet zichtbaar is aan de oppervlakte. In Azië verwachten meer bedrijven een stijging van het aantal insolventies dan bedrijven die stabiliteit verwachten. Velen blijven alert op mogelijke externe schokken en volgen de wereldwijde ontwikkelingen die van invloed kunnen zijn op hun activiteiten op de voet.

In West-Europa zijn de verwachtingen meer verdeeld. Sommige bedrijven denken dat de huidige omstandigheden stand zullen houden, terwijl andere zich schrap zetten voor een verslechtering, wat een weerspiegeling is van de economische onzekerheid in de regio. In Centraal- en Oost-Europa is de bezorgdheid groter. Bedrijven in die regio's zijn bijzonder op hun hoede voor een mogelijke toename van het aantal insolventies, gezien hun blootstelling aan mondiale tegenwind en de noodzaak van robuust risicobeheer.

In alle regio's is één ding duidelijk: de verwachtingen zijn gemengd, maar bedrijven houden de situatie in de gaten, bereiden zich voor en passen zich aan.

Als we vooruitkijken naar volgend jaar en daarna, is de vraag simpel: welke uitdagingen verwachten bedrijven in verschillende markten en sectoren die van invloed kunnen zijn op hun financiële gezondheid?

De antwoorden verschillen per regio, maar de onderliggende boodschap is duidelijk. Bedrijven opereren in een wereld waarin onzekerheid de norm is geworden. In Noord-Amerika blijven bedrijven alert op economische instabiliteit en onvoorspelbare marktverschuivingen. Hoewel velen vertrouwen hebben in hun vermogen om deze uitdagingen het hoofd te bieden, blijft de stemming voorzichtig. Onder de oppervlakte heerst het besef dat de omstandigheden snel kunnen veranderen.

In Azië is de druk groter. Bedrijven zijn sterk blootgesteld aan wereldwijde volatiliteit en veranderingen in de regelgeving en door hun diepe integratie in mondiale toeleveringsketens kunnen zelfs kleine verstoringen onevenredig grote gevolgen hebben. In alle markten zal het aantal insolventies naar verwachting tot en met 2026 hoog blijven.

In West-Europa is het beeld complexer. Er is niet één dominante kwestie, maar een combinatie van economische, politieke en structurele druk zorgt voor een fragiel evenwicht. Bedrijven gaan voorzichtig om met deze complexiteit, omdat ze zich ervan bewust zijn dat veerkracht nu afhangt van wendbaarheid en anticipatie. In Centraal- en Oost-Europa ligt de focus op de onvoorspelbaarheid van de markt. Door de krappe liquiditeit en de stijgende kredietbehoefte worden betalingscycli moeilijker te beheren, wat de druk op de financiële stabiliteit vergroot. Bedrijven in de regio zoeken naar een delicate balans, waarbij de toegang tot financiering en de risicoblootstelling voortdurend opnieuw moeten worden beoordeeld.

In alle regio's springt één thema in het oog: veerkracht is niet langer optioneel, maar essentieel. Bedrijven herzien hun risicomanagement, versterken hun kredietbeheer en zoeken duidelijkheid in een bedrijfsomgeving die weinig helderheid biedt. In een wereld waar onzekerheid de enige constante is, wordt inzicht een strategisch voordeel. Met de juiste kennis en strategisch beheer van betalingsrisico's van klanten, waarbij ook verzekeringsoplossingen worden ingezet, kunnen bedrijven met vertrouwen vooruitgaan, over grenzen, sectoren en cycli heen.

Neem contact met ons op om te ontdekken hoe je jouw eigen kredietrisicostrategie kunt versterken en hoe wij jou kunnen helpen om voorop te blijven lopen.