Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

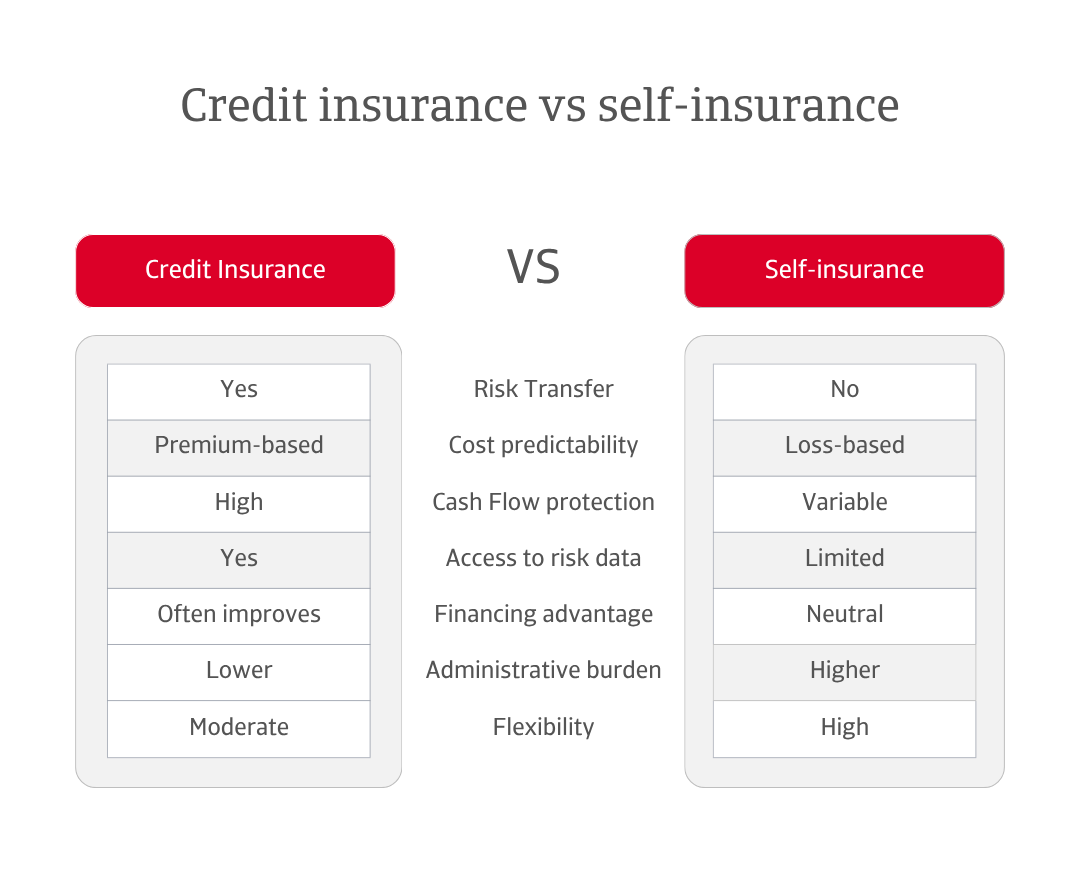

Elk bedrijf dat op krediet handelt met business-to-business (B2B) klanten neemt een berekend risico. Op het moment dat een factuur wordt uitgegeven, verlaat kapitaal het bedrijf en komt er een belofte voor in de plaats. In een ideale wereld wordt die belofte altijd nagekomen. In werkelijkheid kunnen late betalingen en wanbetalingen stilletjes de winst aantasten, de liquiditeit onder druk zetten en de groei belemmeren. Het beheren van dat risico is daarom een van de meest strategische financiële beslissingen geworden die een bedrijf kan nemen.

Moet een bedrijf het risico overdragen aan een verzekeraar, zodat het zelfs bij insolventie van de klant zeker is van betaling? Of moet het het risico intern beheren en mogelijke verliezen uit eigen reserves opvangen in plaats van deze over te dragen aan een verzekeraar? Beide benaderingen zijn gericht op het beschermen van de cashflow, maar slechts één biedt het kader voor de veerkracht en het vertrouwen dat bedrijven nodig hebben om hun financiële gezondheid te waarborgen en groei te stimuleren.

In dit artikel gaan we bekijken hoe elke benadering in de praktijk werkt en waarom het onderscheid belangrijk is.

Op het eerste gezicht lijkt zelfverzekering financieel efficiënt. Maar deze schijnbare besparing kan onder druk van één grote wanbetaling teniet worden gedaan. Zelfverzekering vereist dat er liquiditeit beschikbaar is of dat werkkapitaal wordt vastgezet om mogelijke verliezen op te vangen. Deze ongebruikte middelen zouden anders kunnen worden gebruikt voor investeringen, innovatie of uitbreiding. Kredietverzekering zet onvoorspelbare risico's op oninbare vorderingen om in vaste, beheersbare kosten. De premies zijn doorgaans bescheiden in verhouding tot de omzet en worden vaak gecompenseerd door een betere toegang tot kredietfaciliteiten. Banken en kredietverstrekkers, gerustgesteld door verzekerde vorderingen, bieden doorgaans betere leningsvoorwaarden of hogere kredietlimieten aan. Het resultaat is een sterkere liquiditeit, gezondere balansen en de flexibiliteit om met vertrouwen te streven naar groei.

Het verschil tussen beide benaderingen wordt vooral duidelijk wanneer een klant in gebreke blijft. Een onbetaalde factuur dwingt het bedrijf om extra omzet te genereren om het verlies te compenseren. Bijvoorbeeld: bij een onbetaalde factuur van € 10.000 en een verkoopmarge van 12,5% zou een bedrijf € 80.000 aan nieuwe omzet moeten genereren, acht keer de oorspronkelijke factuurwaarde, om de impact te compenseren. Met een kredietverzekering die 90% van de factuur dekt, daalt de terugvorderingsdrempel tot slechts € 8.000. Als een deel van het resterende verlies wordt teruggevorderd via professionele incasso, wordt het risico nog verder verkleind. Het verschil is niet alleen numeriek, maar ook strategisch en weerspiegelt fundamenteel verschillende benaderingen van risico en veerkracht.

Vanuit het oogpunt van alternatieve kosten is kredietverzekering zelden een passieve kostenpost. Het fungeert als een katalysator voor kapitaalefficiëntie en maakt van risicobeheer een actieve waardevermeerderende factor in plaats van een defensieve kostenpost. Het is meer dan een vangnet, het wordt een instrument voor financiële flexibiliteit.

Zelfverzekering biedt bedrijven volledige autonomie bij beslissingen over kredietbeheer. Voor velen ondersteunt deze onafhankelijkheid flexibiliteit en snelle besluitvorming. Maar het legt ook de volledige verantwoordelijkheid voor het monitoren en beheren van het betalingsrisico van klanten bij het bedrijf zelf. Een taak die steeds complexer kan worden naarmate de portefeuilles groeien of de handelsomstandigheden veranderen en die vaak middelen en expertise vereist die verder gaan dan de dagelijkse bedrijfsvoering.

Kredietverzekering introduceert een ander soort controle, gebaseerd op gegevens, analyse en gestructureerd toezicht. Verzekeraars houden voortdurend toezicht op de financiële gezondheid van klanten, geven waarschuwingen wanneer risico's veranderen en bieden toegang tot gedetailleerde informatie over wereldwijde markten. Deze samenwerking combineert bescherming met inzicht, integreert een gestructureerde aanpak in het kredietbeheerproces en vermindert de administratieve lasten voor interne teams.

In de praktijk beperkt dit de besluitvorming niet, maar scherpt het juist aan. Veel bedrijven merken dat door verzekeraars ondersteunde informatie hen beter in staat stelt om berekende risico's te nemen, omdat ze profiteren van realtime inzichten uit een wereldwijd netwerk. Het resultaat is een evenwichtige relatie tussen groei en bescherming, ondersteund door datagestuurde besluitvorming.

Naast het beschermen van de balans heeft de keuze tussen kredietverzekering en eigen risico een directe invloed op het groeitraject van een bedrijf. Bedrijven die zelf risico dragen, moeten elke nieuwe kans afwegen tegen hun financiële capaciteit om mogelijke verliezen op te vangen. Naarmate het risico toeneemt, neemt ook de voorzichtigheid toe. Dit beperkt vaak de mogelijkheden om nieuwe klanten of markten aan te boren, met name in onbekende sectoren of regio's.

Kredietverzekering verandert die situatie. Door vorderingen te verzekeren, geeft het bedrijven het vertrouwen om krediet te verstrekken aan nieuwe kopers, opkomende markten te betreden en scherpere voorwaarden te bedingen. De informatie die kredietverzekering biedt, vaak gebaseerd op gegevens van miljoenen bedrijven wereldwijd, geeft waardevolle inzicht in tegenpartijen en markttrends. Voor exporteurs kan dit betekenen dat ze veilig kunnen handelen in regio's die anders te riskant zouden lijken. Voor binnenlandse bedrijven kan dit betekenen dat ze concurrenten kunnen verslaan door flexibelere betalingsvoorwaarden aan te bieden zonder hun kwetsbaarheid te vergroten.

Dit vermogen om daadkrachtig op te treden geeft verzekerde bedrijven een meetbaar concurrentievoordeel. Ze kunnen kansen sneller benutten, met meer vertrouwen offertes indienen en sneller herstellen van schokken. Kredietverzekering verandert risico van een beperking in een groeimiddel. Voor bedrijven die actief zijn in sectoren met krappe marges en hevige concurrentie kan die flexibiliteit doorslaggevend zijn. De vrijheid om veilig te groeien is geen klein voordeel. In een volatiele wereldeconomie kan het het verschil betekenen tussen gestage vooruitgang en strategische stagnatie.

Het vermogen om met vertrouwen te groeien is een zeldzaam voordeel. Maar groei alleen is geen garantie voor veerkracht. Blijvende kracht hangt af van structuur, het soort structuur dat een bedrijf in staat stelt om onzekerheden het hoofd te bieden zonder momentum te verliezen. De keuze tussen kredietverzekering en zelfverzekering gaat veel verder dan alleen de kosten. Het is een kwestie van structuur, capaciteit en vertrouwen. De manier waarop een bedrijf kredietrisico's beheert, zegt niet alleen iets over zijn bereidheid om risico's te nemen, maar ook over zijn bredere benadering van groei.

Zelfverzekering kan geschikt zijn voor bedrijven met aanzienlijke kapitaalreserves, waar het nemen van hun eigen kredietrisico een aanvulling vormt op een voorkeur voor onafhankelijkheid en controle. Maar die autonomie brengt ook verantwoordelijkheid met zich mee: één verkeerde inschatting van een klant of een onverwachte insolventie kan de cashflow maandenlang, soms zelfs langer, verstoren.

Kredietverzekering biedt daarentegen meer dan alleen bescherming: het ondersteunt veerkracht. Door datagestuurd toezicht te combineren met gestructureerd risicobeheer, stelt het bedrijven in staat om vol vertrouwen te streven naar groei, in de wetenschap dat de blootstelling aan wanbetalingen door klanten wordt gemonitord en beperkt. Op deze manier verschuift de focus van louter risicobeheer naar het leggen van een fundament dat zowel kansen als stabiliteit ondersteunt.

Voor de meeste bedrijven, vooral bedrijven met een groot of divers klantenbestand, blootstelling aan risicovolle markten of een strategische focus op het optimaliseren van werkkapitaal en het stabiliseren van de cashflow, is kredietverzekering duidelijk de meest robuuste en toekomstgerichte oplossing. Het draagt niet alleen risico's over, maar biedt ook toegang tot deskundige informatie, verbetert de financieringsmogelijkheden en vermindert de volatiliteit van vorderingen. Hoewel zelfverzekering geschikt kan zijn voor bedrijven met uitzonderlijk sterke interne kredietcontroles en minimale blootstelling aan wanbetalingsrisico's, vereist het aanzienlijke discipline en biedt het geen externe ondersteuning wanneer er iets misgaat. In de complexe handelsomgeving van vandaag is het uitsluitend vertrouwen op interne buffers steeds meer een strategische kwetsbaarheid in plaats van een sterkte.

Beslissen hoe kredietrisico's moeten worden beheerd, is nooit alleen een kwestie van kosten. Het is een keuze die bepalend is voor hoe een bedrijf groeit, reageert op onzekerheid en zijn toekomst veiligstelt. Bedrijven met deze mentaliteit zien kredietverzekering niet alleen als een polis die ze moeten afsluiten, maar als een strategisch partnerschap: een partnerschap dat kredietrisicobeheer, data-inzichten en langetermijnplanning combineert om zelfverzekerde, duurzame groei te ondersteunen.

Deze op partnerschap gerichte benadering onderstreept een bredere waarheid: de keuze tussen kredietverzekering en zelfverzekering is uiteindelijk een kwestie van mentaliteit. Terwijl zelfverzekering naar binnen gericht is en vertrouwt op kapitaalreserves en controle, is een kredietverzekering naar buiten gericht en put kracht uit structuur, intelligentie en samenwerking.

Voor besluitvormers die hun risicostrategieën evalueren, gaat het niet langer alleen om kosten of controle. Het gaat om ambitie: hoe goed is de groei van jouw bedrijf beschermd en hoe goed is het voorbereid om kansen te grijpen wanneer die zich voordoen?

Neem contact met ons op om te ontdekken hoe je jouw eigen kredietrisicostrategie kunt versterken en hoe wij jou kunnen helpen om voorop te blijven lopen.