Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

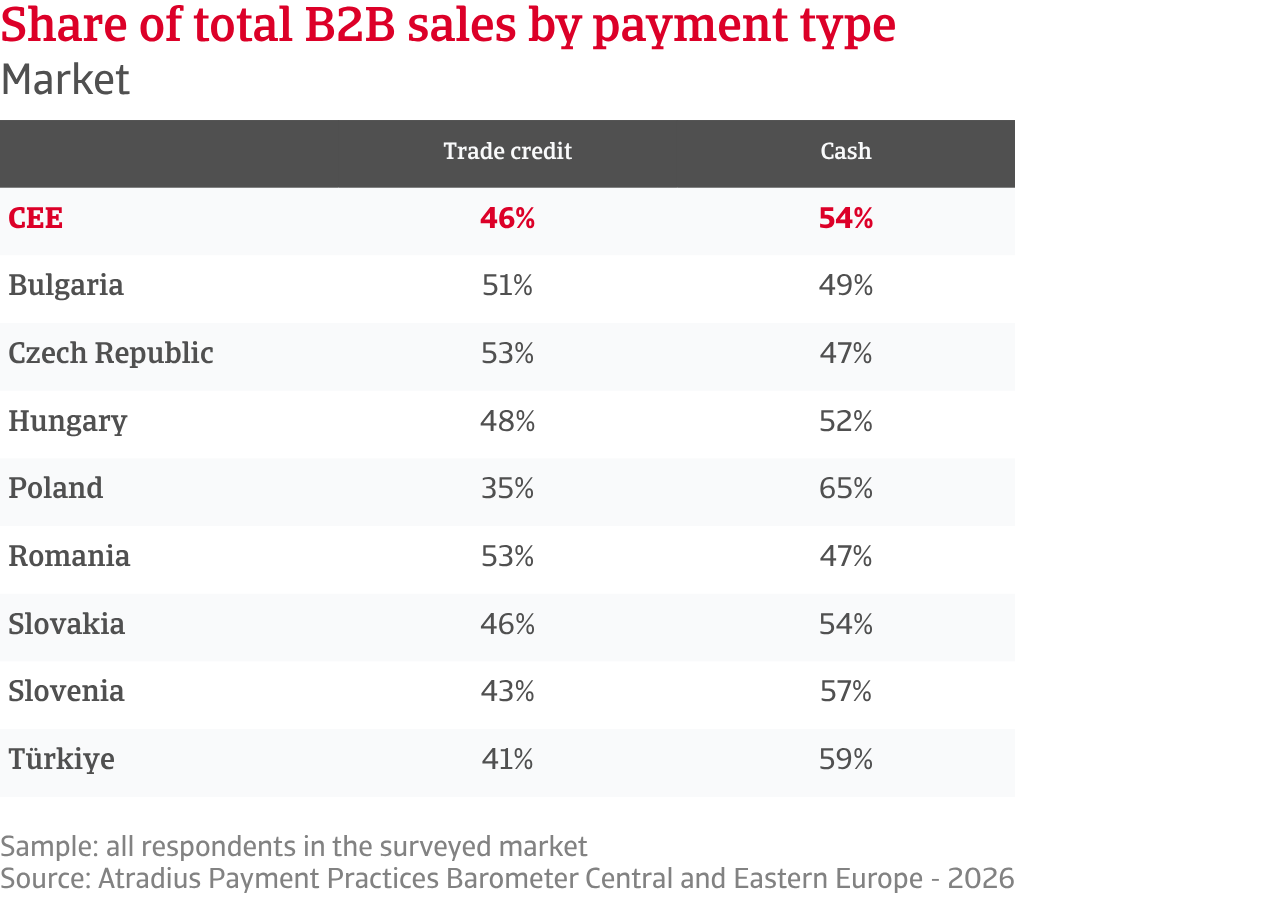

In heel Centraal- en Oost-Europa (CEE) lijken bedrijven de voorkeur te geven aan contante betaling in de business-to-business (B2B)-handel. Dit weerspiegelt een duidelijke focus op het beschermen van de liquiditeit in een omgeving waar het betalingsrisico hoog blijft. Aangezien 54% van de transacties op het verkooppunt wordt afgewikkeld, blijft betalingszekerheid zwaarder wegen dan het gebruik van handelskrediet in B2B-relaties. De overige 46% van de verkopen vindt echter nog steeds op krediet plaats, wat bevestigt dat het toestaan van uitstel van betaling voor goederen of diensten onder overeengekomen betalingsvoorwaarden essentieel blijft in de intercompany-handel in CEE, ook al gaan leveranciers hier voorzichtiger mee om. De verschillen tussen sectoren en markten zijn duidelijk. Kmo's in de dienstensector verkopen het vaakst op krediet, terwijl bedrijven in Tsjechië en Roemenië in de hele regio het meest gebruikmaken van handelskrediet. Bulgarije en Hongarije volgen, terwijl Slowakije dicht bij het regionale gemiddelde ligt. Slovenië en Turkije zijn daarentegen minder afhankelijk van handelskrediet, en Polen noteert het laagste gebruik in het algemeen.

Ondanks deze voorkeur voor contant geld wint handelskrediet terrein. Bedrijven verlenen krediet om de verkoop op peil te houden en klanten te ondersteunen die met liquiditeitsdruk kampen. De productiesector en grotere bedrijven lopen voorop in deze verschuiving, wat hun rol in complexe toeleveringsketens en de internationale handel weerspiegelt. Kleinere dienstverlenende bedrijven blijven, hoewel ze zelf afhankelijk zijn van krediet, voorzichtiger, waarbij krappere kasposities beperken in hoeverre ze krediet kunnen verlenen. Op landenniveau is deze uitbreiding het duidelijkst zichtbaar in Slowakije, Turkije en Tsjechië, terwijl Hongarije en Bulgarije terughoudender zijn. Roemenië blijft een belangrijke gebruiker, maar er zijn tekenen die wijzen op een voorzichtiger aanpak.

.2026-06-10-14-53-43.png)

De meeste leveranciers in Centraal- en Oost-Europa werken nog steeds met korte betalingstermijnen. Termijnen binnen 30 dagen na facturering blijven de norm in de hele regio, waarbij langere termijnen selectief worden gebruikt om het concurrentievermogen te ondersteunen. Zelfs wanneer krediet wordt verstrekt, geven bedrijven prioriteit aan snelle en betrouwbare kasinstromen. Middelgrote en grotere bedrijven bieden doorgaans meer flexibiliteit, ondersteund door enige verbetering in het betalingsgedrag van zakelijke klanten. Kleinere bedrijven, met name in de dienstensector, blijven voorzichtiger, omdat zij minder ruimte hebben om schokken op te vangen. Op marktniveau valt Turkije op door de meest soepele betalingstermijnen, in combinatie met het hoogste aandeel bedrijven dat aangeeft dat het betalingsgedrag van klanten is verslechterd. Roemenië vertoont een vergelijkbaar beeld, zij het met kortere termijnen, wat suggereert dat een strikt beleid op zich leveranciers niet volledig beschermt. Elders in de regio vertoont het B2B-betalingsgedrag een beperkte verbetering, maar het blijft inconsistent. Dit verklaart mede waarom de meeste bedrijven de voorkeur blijven geven aan korte betalingscycli, met name in Bulgarije, terwijl Hongarije het meest voorzichtig blijft.

.2026-06-09-16-04-04.png)

Tegen deze achtergrond blijven betalingsachterstanden wijdverbreid. Ongeveer 83% van de leveranciers in Centraal- en Oost-Europa meldt vertragingen, waarbij bijna een derde van de facturen achterstallig is. De impact op het werkkapitaal is aanzienlijk, waardoor bedrijven gedwongen worden een beroep te doen op reserves of externe financiering. De productiesector en middelgrote bedrijven worden het zwaarst getroffen, terwijl dienstverlenende bedrijven minder kwetsbaar lijken, waarschijnlijk vanwege snellere kascycli en kleinere transacties. Per markt zijn betalingsachterstanden het meest uitgesproken in Turkije en Slowakije, gevolgd door Slovenië en Roemenië, terwijl Hongarije de laagste niveaus rapporteert.

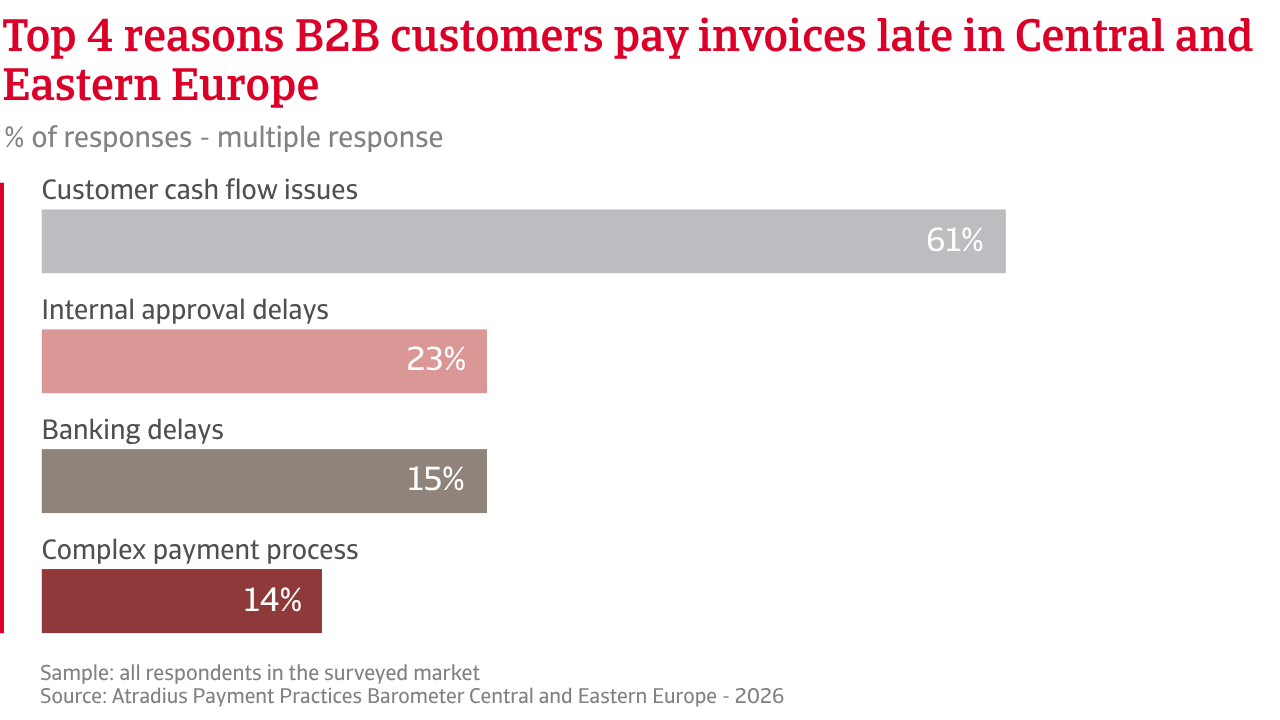

De oorzaken van de vertragingen zijn duidelijk. Ongeveer zes op de tien bedrijven noemen liquiditeitsdruk bij klanten als de belangrijkste oorzaak, met name onder grote fabrikanten en bedrijven in Turkije en Bulgarije. Operationele factoren spelen ook een rol: ongeveer een op de vier bedrijven wijst op bankprocessen, vooral in Roemenië en Tsjechië.

Als we kijken naar de betalingstijd, weerspiegeld in de Days Sales Outstanding (DSO)-gegevens, blijkt uit de enquête dat meer betalingen vertraging oplopen, waardoor het bedrag aan werkkapitaal dat vastzit in vorderingen en niet beschikbaar is voor bedrijfsactiviteiten toeneemt. Dit verhoogt de financiële druk op het bedrijf, evenals de kans op gemiste betalingen. Meer bedrijven in Centraal- en Oost-Europa melden nu stijgende afschrijvingen dan dalingen, wat erop wijst dat een deel van deze vertraagde betalingsstroom al in verliezen omzet. De ouderdom van vorderingen blijft de belangrijkste oorzaak van afschrijvingen, wat bevestigt dat langere vertragingen de belangrijkste oorzaak zijn van verliezen. Uit gegevens per bedrijfssector en markt blijkt dat middelgrote tot grote bedrijven, met name in de productie en de handel, en bedrijven in Turkije, Roemenië en Slowakije het zwaarst worden getroffen.

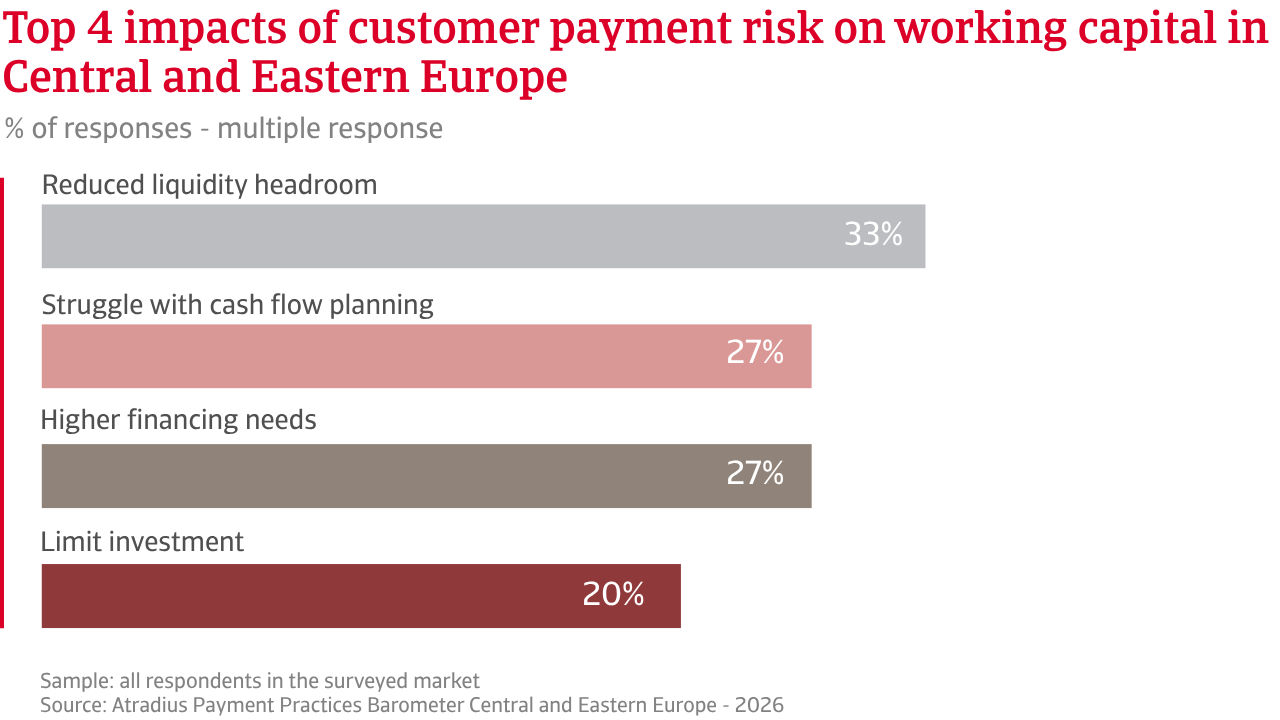

De impact op de bedrijfsvoering is direct en wijdverbreid. Betalingsachterstanden beperken de liquiditeit, waardoor het voor bedrijven moeilijker wordt om hun cashflow te plannen en te beheren. Deze druk is het duidelijkst merkbaar bij kmo's in de dienstensector en bij bedrijven in Turkije. Tegelijkertijd neemt de afhankelijkheid van externe financiering toe, met name bij kmo's in de verwerkende industrie en bedrijven in Slowakije. De verminderde beschikbaarheid van contanten beperkt ook de dagelijkse bedrijfsvoering, vooral voor kleinere bedrijven en ondernemingen in Slovenië.

Om de impact van het betalingsrisico van klanten op het bedrijf te beperken, passen bedrijven in Centraal- en Oost-Europa hun strategieën aan. De meerderheid vermindert de blootstelling door de voorkeur te geven aan contante transacties of door vooruitbetalingen te vragen, met name in de handel en in Turkije. Bijna even vaak melden bedrijven dat ze interne reserves aanleggen om verliezen op te vangen, een strategie die het meest wijdverbreid is onder kmo's in de verwerkende industrie en bedrijven in Slowakije. Meer gestructureerde instrumenten voor risicobeheer worden echter nog steeds te weinig gebruikt. Kredietverzekering en soortgelijke oplossingen zijn nog steeds relatief beperkt, hoewel het gebruik ervan groter is bij middelgrote handelsbedrijven en bedrijven in Slovenië, waar deze instrumenten worden gebruikt om risico's te monitoren en vroegtijdig in te grijpen.

Over het algemeen is er sprake van toenemende spanning, wat wijst op stijgende liquiditeitsdruk voor bedrijven in de hele regio, wat een punt van zorg wordt voor bedrijven die op krediet verkopen in de B2B-handel.

Ongeveer 83% van de leveranciers in Centraal- en Oost-Europa meldt vertragingen, waarbij bijna een derde van de facturen achterstallig is. Dit heeft aanzienlijke gevolgen voor het werkkapitaal, waardoor bedrijven gedwongen worden een beroep te doen op reserves of externe financiering.

Vooruitkijkend naar het komende jaar wijzen de vooruitzichten voor het betalingsgedrag van bedrijven in Centraal- en Oost-Europa niet op een opvallende verandering ten opzichte van de huidige uitdagende omstandigheden. Dit weerspiegelt een bredere economische context die wordt gekenmerkt door ongelijkmatige groei, aanhoudende kostendruk, strengere financiële voorwaarden en aanhoudende wereldwijde onzekerheid. Samen blijven deze factoren het vertrouwen van bedrijven ondermijnen en de ruimte voor verbetering in het betalingsgedrag van klanten beperken.

De verschillen in sentiment tussen sectoren en markten zijn opvallend. Bedrijven in de productie- en dienstensector, evenals kleinere bedrijven, lijken iets optimistischer. Dit kan wijzen op sterkere banden met de binnenlandse vraag en, in sommige gevallen, op een grotere flexibiliteit bij het aanpassen aan veranderende omstandigheden. Daarentegen vallen handelsbedrijven op als de meest pessimistische in de regio. Hun blootstelling aan schommelingen in de vraag blijft groot, en voorraadcycli en onzekerheid in de toeleveringsketen blijven de basis vormen voor een voorzichtiger vooruitzicht. Middelgrote en grote bedrijven zijn ook terughoudender in hun verwachtingen, wat waarschijnlijk een weerspiegeling is van een bredere blootstelling in toeleveringsketens en klantenportefeuilles. Per markt blijft het beeld gefragmenteerd. Slovenië, Turkije, Bulgarije en Slowakije tonen enig vertrouwen in de lokale economische omstandigheden of de recente stabilisatie. Hongarije valt op door een zwakker sentiment, wat de aanhoudende economische druk weerspiegelt, terwijl Tsjechië en Roemenië zich daar tussenin bevinden, met meer evenwichtige maar nog steeds onzekere verwachtingen. Deze verschillen benadrukken hoe lokale economische omstandigheden het betalingsgedrag blijven bepalen, naast bredere regionale trends.

Het risico op bedrijfsinsolventie wordt een groeiende zorg in de hele regio. Ongeveer 36% van de bedrijven denkt dat het aantal insolventies op het huidige, reeds hoge niveau zal blijven, terwijl een nog groter deel verwacht dat het de komende maanden verder zal stijgen. De overige respondenten zijn onzeker. Over de sectoren heen vertonen de industrie en de handel de grootste bezorgdheid, waarbij meer dan de helft van de bedrijven verwacht dat het aantal insolventies zal toenemen. Dit weerspiegelt hun blootstelling aan een zwakkere vraag, krappere marges en langere cashconversiecycli. De dienstensector daarentegen toont een evenwichtiger beeld, met minder bedrijven die een verdere verslechtering verwachten, hoogstwaarschijnlijk als gevolg van relatief snellere cashcycli en nauwere klantrelaties.

De verschillen naar bedrijfsgrootte zijn minder uitgesproken, hoewel middelgrote en grote bedrijven een iets hoger niveau van bezorgdheid melden, in lijn met hun bredere blootstelling en risicoprofiel. Het sentiment op markteniveau blijft ongelijk. Bedrijven in Slovenië, Slowakije en Turkije melden een hoger niveau van bezorgdheid, terwijl de percepties in Tsjechië en Hongarije gematigder zijn. Over het algemeen wordt het insolventierisico een steeds grotere zorg in heel Centraal- en Oost-Europa, wat de voorzichtige houding van bedrijven ten aanzien van handelskrediet- en betalingsrisico's bevestigt.

Gevraagd naar de belangrijkste risico's die het B2B-betalingsgedrag de komende maanden naar verwachting zullen verstoren, wijzen bedrijven consequent op macro-economische druk. De bezorgdheid over de economische vertraging en de toenemende kostendruk overheerst in alle sectoren, bedrijfsgroottes en markten. Deze factoren hebben een directe invloed op het betalingsvermogen van klanten en de bereidheid van bedrijven om krediet te verlenen. Geopolitieke onzekerheid voegt een extra risicolaag toe door handelsverstoringen, energiekosten en instabiliteit in de toeleveringsketen, hoewel de impact hiervan per regio verschilt.

Bedrijven in de productie, de bouw en de dienstensector maken zich vooral zorgen over de binnenlandse economische omstandigheden, terwijl handelsbedrijven zich meer richten op geopolitieke ontwikkelingen, gezien hun afhankelijkheid van grensoverschrijdende stromen en toeleveringsketens. KMO's voelen de vraagdruk sterker, terwijl grotere bedrijven blijk geven van een breder risicobewustzijn. Per markt tonen Polen en Slovenië de grootste bezorgdheid over de economische vooruitzichten, terwijl Hongarije, Slowakije en Tsjechië zich meer richten op de kostendruk. In Turkije zijn de zorgen meer wijdverspreid over alle risicocategorieën, wat wijst op een uitdagender bedrijfsomgeving.

Over het algemeen blijven de vooruitzichten voor het B2B-betalingsgedrag in Centraal- en Oost-Europa zorgwekkend, met onzekerheid over betalingstrends in combinatie met een verhoogd insolventierisico en aanhoudende macro-economische spanningen. Dit suggereert dat de kwetsbaarheden blijven bestaan en dat bedrijven zich voorbereiden op een langdurige periode van krappe liquiditeit, met een voortdurende focus op cashflow- en betalingsrisicobeheer.

Voor een volledig overzicht van de resultaten van de enquête van 2026 voor Centraal- en Oost-Europa kun je het regionale rapport en de statistische bijlage downloaden in de sectie met gerelateerde documenten hieronder.

Neem contact met ons op om te ontdekken hoe je jouw eigen kredietrisicostrategie kunt versterken en te zien hoe wij jou kunnen helpen om voorop te blijven lopen.