Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

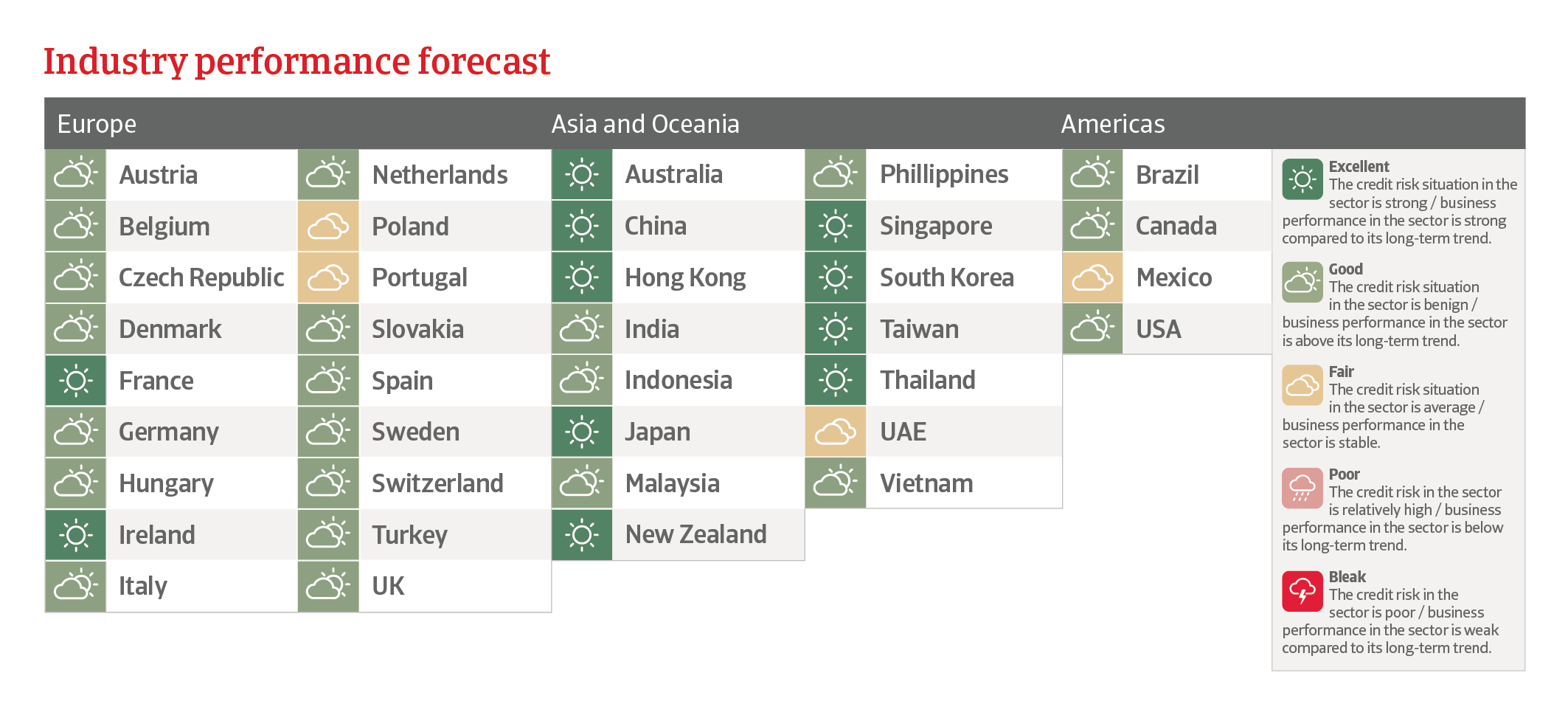

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

De wereldwijde farmaceutische productie steeg in 2025 met 9,0%, voornamelijk als gevolg van vooruitlopende activiteiten in afwachting van Amerikaanse invoerheffingen. In 2026 zal de productiegroei naar verwachting afvlakken, aangezien een terugval na de sterke stijging van vorig jaar de productie in de eerste helft van 2026 heeft getemperd. Daarnaast heeft het conflict in de Golfregio invloed, hoewel deze grotendeels indirect is. Het Midden-Oosten produceert zelf slechts een klein deel van de wereldwijde farmaceutische grondstoffen (ongeveer 0,5%), maar de stijging van de olie- en gasprijzen heeft de productie- en transportkosten voor geneesmiddelen opgedreven. Koelketenlogistiek, API’s, verpakkingen en luchtvracht blijven kwetsbaar voor langdurige verstoringen. Recente ontwikkelingen wijzen erop dat het conflict mogelijk een fragiele de-escalatiefase ingaat, met een heropening van de Straat van Hormuz. Mocht het conflict echter opnieuw oplaaien en de sluiting van de Straat tot het einde van het jaar en daarna voortduren, dan zou de groei van de farmaceutische sector in 2026 met 0,8% krimpen en in 2027 met slechts 2,3% groeien.

De impact van de recente Amerikaanse invoerheffingen blijft beperkt, aangezien deze alleen van toepassing zijn op gepatenteerde geneesmiddelen. De VS hebben vrijstellingen verleend aan de meeste grote farmaceutische producenten en de meeste handelspartners hebben een preferentieel tarief gekregen. Het neerwaartse risico van een nieuwe escalatie van de invoerheffingen blijft echter bestaan.

In de komende jaren zal het industriebeleid een grotere rol spelen in de gehele wereldwijde waardeketen van farmaceutische producten. De Covid-19-pandemie en geopolitieke spanningen hebben kwetsbaarheden in nationale gezondheidsstelsels blootgelegd, zoals de sterke afhankelijkheid van geïmporteerde actieve farmaceutische ingrediënten (API’s). Dit heeft geleid tot een reeks maatregelen, zoals de EU-wet inzake kritieke geneesmiddelen, om de afhankelijkheid van import te verminderen en lokale investeringen en strategische voorraadopbouw te stimuleren. Als gevolg hiervan verwachten we in de toekomst een herinrichting van de toeleveringsketens voor geneesmiddelen en medische hulpmiddelen.

Over het algemeen beschikt de sector over een solide eigen vermogen, solvabiliteit en liquiditeit. De meeste farmaceutische en biotechnologische bedrijven hebben goede toegang tot externe financiering om de hoge R&D-kosten te kunnen dragen. De sector (met name grote farmaceutische bedrijven) wordt echter geconfronteerd met een grote ‘patent cliff’ die tot 2030 zal voortduren, waarbij de best verkochte geneesmiddelen op het gebied van oncologie, immunologie en stofwisselingsziekten de komende jaren hun exclusiviteit zullen verliezen.

Wereldwijd is er een verschuiving naar hoogwaardige en gedifferentieerde farmaceutische producten, waaronder biologische geneesmiddelen, antilichaam-geneesmiddelconjugaten en cel- en gentherapieën. De vraag naar GLP-1-geneesmiddelen voor gewichtsverlies blijft sterk, en producenten van geneesmiddelen in dit segment kunnen rekenen op groeiprognoses van ongeveer 80 miljard USD tegen 2030. Wij verwachten dat kunstmatige intelligentie (AI) de productiviteit in de farmaceutische sector de komende jaren zal verhogen, voornamelijk door ondersteuning van de preklinische fase en R&D in de productiepijplijn.

Op de middellange en lange termijn zullen de ontwikkelde landen een belangrijke bron van vraag naar geneesmiddelen blijven, aangezien de vergrijzing en de toenemende prevalentie van overgewicht de vraag stimuleren naar gespecialiseerde producten met een hoge toegevoegde waarde voor chronische aandoeningen, evenals naar generieke geneesmiddelen. In opkomende markten zorgen de toenemende verzekeringsdekking, het groeiende gebruik van diagnostiek en de behandeling van chronische aandoeningen voor een structureel sterke vraag. De groei op langere termijn zou echter kunnen worden afgeremd doordat overheden aandringen op kostenbeheersing en onderhandelingen over geneesmiddelenprijzen invoeren. Bezuinigingen op de gezondheidszorg zouden van invloed kunnen zijn op de investeringen in onderzoek en ontwikkeling, gezien de hoge kosten voor de ontwikkeling van nieuwe geneesmiddelen.

We verwachten dat de productiegroei van de Amerikaanse farmaceutische sector zal vertragen tot 0,1% in 2026, na een sterke stijging van 6,3% in 2025. Het afbouwen van de vooruitlopende aankopen in afwachting van invoerheffingen, prijsdruk en lagere uitgaven voor de gezondheidszorg beïnvloeden de productiegroei, ondanks de sterke vraag naar GLP-1-behandelingen en biologische geneesmiddelen. Voor 2027 wordt een herstel van 3,2% voorspeld.

Begin april 2026 kondigde de Amerikaanse regering aan dat farmaceutische tarieven van maximaal 100% op grond van Sectie 232 al op 31 juli van kracht zouden worden. De tarieven gelden echter alleen voor gepatenteerde geneesmiddelen en niet voor generieke geneesmiddelen. Voor de getroffen farmaceutische import zal er waarschijnlijk een golf van vervroegde bestellingen plaatsvinden voordat de invoerheffingen van kracht worden – hoewel de impact waarschijnlijk gering zal zijn. Voor geneesmiddelen uit de EU, Japan, Korea en Zwitserland geldt een lager invoerheffingstarief van 15%. Wij gaan ervan uit dat meer dan een dozijn van de grootste farmaceutische bedrijven ter wereld uiteindelijk volledig van de tarieven zullen worden vrijgesteld, aangezien zij ermee hebben ingestemd bepaalde geneesmiddelen en toekomstige medicijnen tegen lagere prijzen te verkopen in het kader van een zogenaamde „meestbegunstigingsregeling“. Als onderdeel van de overeenkomsten hebben zij zich er ook toe verbonden om fors te investeren in de VS en hun R&D- en productiecapaciteit uit te breiden. Gezien alle uitzonderingen zullen de farmaceutische tarieven naar schatting slechts 0,8 procentpunt toevoegen aan het totale effectieve tarief van de VS.

Verwacht wordt dat de regering-Trump de regelgevingsbelemmeringen voor de bouw van binnenlandse productiefaciliteiten zal verlagen om de terugverplaatsing van productie naar de VS te stimuleren. Dit zou de productie van geneesmiddelen in de VS een verdere impuls kunnen geven. Hoge productiekosten zouden het echter nog steeds rendabeler kunnen maken om geneesmiddelen elders te produceren.

De vraag naar geneesmiddelen zal worden aangedreven door de vergrijzing van de bevolking in de VS. Bedrijven die gespecialiseerde producten maken, zoals geneesmiddelen voor chronische aandoeningen en generieke geneesmiddelen, zullen hier groeikansen vinden. Ook een sterke stijging van de vraag naar afslankmiddelen zal de Amerikaanse farmaceutische markt de komende jaren ten goede komen. Dat gezegd hebbende, heeft momenteel slechts de helft van de Amerikanen met obesitas via hun ziektekostenverzekering toegang tot deze geneesmiddelen.

De solide financiële basis van Amerikaanse farmaceutische bedrijven zou door structurele veranderingen onder toenemende druk kunnen komen te staan.

De marges op merkgeneesmiddelen zijn robuust, wat leidt tot een sterke kasstroom en solide kredietprofielen. Veel Amerikaanse farmaceutische bedrijven lijken financieel sterk te staan of beschikken over ruime liquiditeitsbronnen op de financiële markten. Deze sterke financiële basis zou echter onder toenemende druk kunnen komen te staan door structurele veranderingen in het concurrentie- en regelgevingsklimaat.

Hoewel gepatenteerde geneesmiddelen de markt zullen blijven domineren, neemt de concurrentie toe naarmate zowel generieke geneesmiddelen als biosimilars hun marktaandeel vergroten, aangedreven door het aflopen van de octrooibescherming van gevestigde geneesmiddelen. Volgens de Amerikaanse Food and Drug Administration (FDA) werden er in 2025 meer dan 75 biosimilars goedgekeurd, waardoor de concurrentiedruk in verschillende therapiegebieden waar veel biologische geneesmiddelen worden gebruikt, toeneemt. Recente wijzigingen in de regelgeving, waaronder gestroomlijnde richtlijnen inzake uitwisselbaarheid, verlagen de praktische drempels voor de invoering van biosimilars en versterken de prijsconcurrentie voor biologische geneesmiddelen waarvan het octrooi is verlopen. Ook de goedkeuringspercentages van generieke geneesmiddelen blijven hoog, wat het concurrentielandschap verder verscherpt. Tegelijkertijd heeft de Amerikaanse overheid maatregelen genomen om de prijzen van geneesmiddelen voor consumenten te verlagen, wat de marges van bedrijven zou kunnen aantasten. Over het algemeen verzet de sector zich tegen deze maatregelen, met het argument dat ze innovatie zouden kunnen belemmeren, aangezien bedrijven worden ontmoedigd om in R&D te investeren als het rendement op hun investeringen onzeker is.

We verwachten dat de productie van Chinese geneesmiddelen in 2026 met 5,1% en in 2027 met 6,2% zal groeien. De vooruitzichten voor de sector op korte en middellange termijn blijven gunstig. De blootstelling aan Amerikaanse invoerheffingen is beperkt, aangezien de export van geneesmiddelen naar de VS slechts 2% van de nominale bruto-output uitmaakt. China is goed voor ongeveer 40% van de wereldwijde productie van actieve farmaceutische ingrediënten (API’s), maar deze vallen niet onder de Amerikaanse invoerheffingen.

De regering is erin geslaagd het land aantrekkelijk te maken voor farmaceutische productie en innovatie, waarbij de nadruk is verschoven van de productie van generieke geneesmiddelen naar hoogwaardige geneesmiddelen en biofarmaceutische innovaties. Maatregelen omvatten een reeks kapitaalinvesteringen, ondersteuning van onderzoek en ontwikkeling (R&D), en beleid dat is ontworpen om goedkeuringsprocessen te stroomlijnen en regelgeving af te stemmen op internationale normen. De sterke stijging van de farmaceutische productie heeft echter ook geleid tot toenemende bezorgdheid over de veiligheidsnormen bij de productie, waardoor toezichthoudende autoriteiten hier meer aandacht aan besteden.

China is erin geslaagd om de productie van generieke geneesmiddelen af te bouwen en zich te richten op hoogwaardige geneesmiddelen en biofarmaceutica.

Biologische geneesmiddelen en innovatieve geneesmiddelen maken nu ongeveer 40% uit van de ontwikkelingspijplijnen in China, waarbij China ongeveer 30% bijdraagt aan de wereldwijde klinische proeven (een stijging ten opzichte van 5% tien jaar geleden). Nieuwe geneesmiddelen worden de belangrijkste groeimotoren, waarbij toonaangevende binnenlandse bedrijven een sterke omzetgroei blijven rapporteren uit innovatieve geneesmiddelen, zelfs nu de marges op traditionele generieke geneesmiddelen krimpen. Er is beleidsondersteuning om buitenlandse investeringen aan te trekken op het gebied van cel- en gentherapie, met een speciale zone in Pudong, Shanghai, die ernaar streeft een wereldwijd knooppunt te worden voor innovatie, klinische proeven en productie op het gebied van gentherapie. In de eerste helft van 2025 werd ongeveer een derde van alle wereldwijde licentieovereenkomsten die door grote multinationale farmaceutische bedrijven werden gesloten, aangegaan met Chinese bedrijven. Deze partnerschappen weerspiegelen het vertrouwen in het biofarmaceutische ecosysteem van het land.

De binnenlandse markt is zeer prijsgevoelig, aangezien overheidsaankopen de prijzen van gevestigde geneesmiddelen blijven drukken. In China bestaat de verkoop nog steeds grotendeels uit generieke geneesmiddelen. De staatsverzekering dekt de meeste aankopen, waarbij de vraag van ziekenhuizen wordt gebundeld. Om in aanmerking te komen voor vergoeding moeten producenten hun prijzen verlagen om een grote groep patiënten te bereiken. Het op volume gebaseerde inkoopprogramma (VBP) van de staat omvat in totaal meer dan 400 geneesmiddelen en zorgt voor gemiddelde prijsdalingen van 40%–60% op geneesmiddelen waarvan het octrooi is verlopen, wat de consolidatie onder kleine generieke fabrikanten versnelt.

De binnenlandse vraag op middellange en lange termijn zal worden ondersteund door een groeiende middenklasse die zich producten met een hoge toegevoegde waarde kan veroorloven. Het aantal Chinese huishoudens met een inkomen van meer dan 35.000 USD zal naar verwachting stijgen tot 160 miljoen in 2030, tegenover naar schatting 48 miljoen in 2020. Tegelijkertijd vergrijst de bevolking, wat de vraag naar geneesmiddelen voor chronische aandoeningen zal stimuleren.

We verwachten dat de Indiase farmaceutische productie in 2026 met 1,8% en in 2027 met 12,7% zal groeien. De meeste bedrijven hebben sterke balansen en goede toegang tot bankfinanciering. De regering heeft een Nationaal Farmaceutisch Beleid (NPP) ingevoerd, gericht op het verlagen van de geneesmiddelenkosten en het verminderen van de afhankelijkheid van de invoer van Chinese actieve farmaceutische ingrediënten (API’s). Het beleid biedt financiële prikkels voor de productie van API’s, belangrijke grondstoffen en tussenproducten voor geneesmiddelen in India. Als gevolg hiervan zal de API-sector in India naar verwachting gestaag groeien, wat de algehele uitbreiding van de binnenlandse farmaceutische productie ondersteunt. Kwaliteitsproblemen en incidenten met vermeende verontreiniging van geneesmiddelen blijven echter neerwaartse risico’s vormen.

De groeiende middenklasse in India en het toenemende aantal zorgverzekeraars verbeteren de toegang tot geneesmiddelen, wat de binnenlandse vraag naar verwachting verder zal stimuleren.

We verwachten dat de farmaceutische productie in de ASEAN-regio in 2026 met 11,9% zal krimpen, na een enorme stijging van 16,8% vorig jaar. Dat gezegd hebbende, hebben we in de eerste helft van dit jaar een aanzienlijke omzetgroei waargenomen van GLP-1-geneesmiddelen voor gewichtsverlies, met name in Maleisië, Thailand en de Filippijnen. Voor 2027 wordt een groei van de farmaceutische productie van 11,1% verwacht en de groeivooruitzichten op lange termijn zijn gunstig. Belangrijke drijfveren zijn onder meer de stijgende inkomens van de middenklasse, de ontwikkeling van het gezondheidszorgstelsel en de toenemende groei door zowel binnenlandse als buitenlandse investeringen. Ondanks de wereldwijde handels- en prijsdruk blijft het kredietrisico van farmaceutische bedrijven in Zuidoost-Azië over het algemeen gunstig, dankzij stabiele macro-economische omstandigheden.

Ondanks de wereldwijde handels- en prijsdruk blijft het kredietrisico van farmaceutische bedrijven in Zuidoost-Azië gunstig.

De farmaceutische productie zal naar verwachting in 2026 met 3,9% en in 2027 met 5,8% groeien, waarbij generieke geneesmiddelen de groei aansturen. De vooruitzichten voor de markt zijn veelbelovend, ondersteund door overheidsinspanningen om de binnenlandse productie te versterken en de regelgevingsnormen aan te scherpen. Preferentieel inkoopbeleid, gerichte fiscale stimuleringsmaatregelen en investeringen in infrastructuur zijn bedoeld om de afhankelijkheid van import te verminderen. Prijsbeheersing en verplichte kortingen bij overheidsopdrachten zouden echter de marges kunnen beperken en de kansen voor innovatieve, gepatenteerde geneesmiddelen kunnen inperken.

Na een groei van 23,6% vorig jaar – voornamelijk als gevolg van vooruitlopende activiteiten in afwachting van Amerikaanse invoerheffingen – verwachten we dat de farmaceutische productie dit jaar met 18,0% zal krimpen. De aankondiging door Washington van aanvullende Amerikaanse invoertarieven in april 2026 zal de sector schaden, aangezien Singapore een van de grootste exporteurs van farmaceutische producten naar de VS is. Het land exporteert voornamelijk dure, gepatenteerde geneesmiddelen en valt niet onder een landspecifieke handelsovereenkomst. Het tarief voor Singapore zal stijgen van bijna 5% naar bijna 20%. Dat gezegd hebbende, worden de prestaties van de sector ondersteund door een bedrijfsvriendelijk klimaat en de nabijheid van belangrijke exportmarkten in Azië. De kredietrisicosituatie van de sector blijft zeer goed. In Singapore zijn de regionale hoofdkantoren van acht van de tien grootste farmaceutische bedrijven gevestigd. De komende jaren zullen grote buitenlandse farmaceutische bedrijven aanzienlijk investeren in nieuwe productielocaties.

De farmaceutische productie zal dit jaar naar verwachting met 1,1% stijgen, na een groei van 5,2% in 2025. De prestaties van de sector worden ondersteund door universele gezondheidszorg, een vergrijzende bevolking en een groeiende vraag naar behandelingen voor chronische ziekten. Het land beschikt over een goed ontwikkelde binnenlandse productiebasis, met meer dan 170 farmaceutische fabrikanten, waarvan de meeste zich voornamelijk richten op de productie van generieke geneesmiddelen. De komende jaren zal de sector prioriteit geven aan generieke geneesmiddelen en biosimilars met een hogere toegevoegde waarde. Samen met aangescherpte regelgevingsnormen zou dit het concurrentievermogen moeten versterken.

De farmaceutische productie zal dit jaar naar verwachting met 5,7% krimpen, maar in 2027 weer sterk stijgen met 10,1%. De uitbreiding van de universele gezondheidszorg en de economische groei zullen de markt blijven stimuleren. Naast plannen om de lokale farmaceutische productie uit te breiden, zullen de uitgaven voor de gezondheidszorg de komende jaren verder stijgen, terwijl internationale farmaceutische bedrijven in toenemende mate het potentieel van de Vietnamese markt zullen benutten. Een gebrekkige bescherming van intellectueel eigendom zou de investeringsvooruitzichten echter kunnen ondermijnen.

Na een sterke stijging van 14,6% in 2025 zal de farmaceutische productie in West-Europa in 2026 naar verwachting met 2,7% krimpen, althans tijdelijk. De stijging van vorig jaar was het gevolg van vooruitlopende bestellingen als reactie op de dreiging van omvangrijke Amerikaanse invoerheffingen, waarvan met name Ierland profiteerde. De daling van dit jaar weerspiegelt een correctie ten opzichte van de hoge productieniveaus, maar ook een zwakkere externe vraag. Voor Duitsland, Ierland en Zwitserland wordt een productiedaling verwacht, terwijl Denemarken (een stijging van 6,5%) een opvallende uitzondering vormt, ondersteund door de productie van geneesmiddelen tegen obesitas.

De Amerikaanse invoerheffingen op door de EU gepatenteerde geneesmiddelen blijven beperkt tot 15%, en er worden vrijstellingen verleend aan individuele Europese farmaceutische bedrijven die ermee hebben ingestemd hun productieprocessen in de VS uit te breiden. Dit beperkt de impact van de invoerheffingen op de sector in de EU.

De gevolgen van het conflict in de Golf hebben echter de prestaties van de sector beïnvloed als gevolg van hogere olie- en gasprijzen, enkele verstoringen in de toeleveringsketen en stijgende transportkosten. Dit alles heeft rechtstreeks geleid tot hogere productie- en distributiekosten voor geneesmiddelen. Grondstoffen zijn merkbaar duurder geworden: de meeste actieve farmaceutische ingrediënten (API’s) en chemicaliën zijn met 20–30% gestegen, en de kosten voor sommige producten, zoals glycerine, liggen ongeveer 60% hoger. Daarbovenop hebben hogere importprijzen, vertragingen en de noodzaak om grotere voorraden aan te houden voor extra druk gezorgd, waardoor de productiekosten zijn gestegen en de marges voor farmaceutische bedrijven in heel Europa onder druk zijn komen te staan. Fabrikanten van generieke geneesmiddelen en contractontwikkelings- en productieorganisaties (CDMO’s) hebben de zwaarste margedruk ondervonden, aangezien zij vaak energie-intensieve faciliteiten exploiteren en de kosten niet gemakkelijk kunnen doorberekenen onder de Europese regelgeving inzake geneesmiddelenprijzen. Grote farmaceutische bedrijven (met gediversifieerde pijplijnen en een sterkere prijszettingsmacht) hebben daarentegen meer capaciteit om kostenpieken op te vangen en ondervinden tot nu toe minder hinder.

De stijgende energie- en grondstofprijzen en de noodzaak om grotere voorraden aan te leggen, zetten de marges onder druk.

Zelfs als de Straat van Hormuz weer wordt opengesteld, zullen de hierboven genoemde negatieve gevolgen tot in de tweede helft van 2026 aanhouden, aangezien het verkeer pas geleidelijk weer op gang zal komen. Tegelijkertijd blijft het neerwaartse risico van een nieuwe escalatie bestaan, wat ernstige gevolgen zou hebben voor het kredietrisico van Europese farmaceutische bedrijven.

De vooruitzichten voor de vraag naar geneesmiddelen in Europa zijn zowel op middellange als op lange termijn solide. Farmaceutische producenten en groothandelaars zullen profiteren van de vergrijzing in de regio, die zal leiden tot een toegenomen vraag naar producten voor de behandeling van chronische ziekten en andere aandoeningen die verband houden met veroudering. De meeste afzonderlijke markten in Europa zijn echter sterk gereguleerd en veel daarvan kennen beperkingen die van invloed kunnen zijn op de winsten van farmaceutische bedrijven. Er is voortdurende druk vanuit nationale gezondheidsautoriteiten om de prijzen van geneesmiddelen te verlagen.

Over het algemeen zijn de financiële indicatoren in de sector structureel sterk, maar sommige kleine en middelgrote ondernemingen (KMO’s) kunnen met financieringsproblemen te maken krijgen. Dit is te wijten aan hoge R&D-kosten, concurrentie uit India en China, en de moeilijkheid om toegang te krijgen tot financiering tegen concurrerende rentetarieven. De fusie- en overnameactiviteit tussen grotere farmaceutische producenten en kleinere, vaak gespecialiseerde farmaceutische en biotechnologische bedrijven neemt een hoge vlucht, en we verwachten dat deze dynamische trend zich de komende jaren zal voortzetten.

Vooruitkijkend worden Europese bedrijven geconfronteerd met concurrentienadelen, aangezien steeds meer farmaceutische bedrijven investeren in de VS en China, ten koste van investeringen in Europa. Ondanks goed gevestigde productiefaciliteiten, veilige toeleveringsketens en hoge productienormen, kampt de EU met een geleidelijk afnemend concurrentievermogen op het gebied van innovatie. Dit is te wijten aan langere doorlooptijden bij het opzetten van klinische proeven, waardoor het vermogen om nieuwe geneesmiddelen in een vroeg stadium te ontwikkelen en te produceren wordt verzwakt, naast minder gunstige regelgevings- en financieringsomstandigheden en kleinere patiëntenpopulaties in vergelijking met de VS en China. De druk op de Europese farmaceutische sector blijkt uit de voorspelde samengestelde jaarlijkse groeipercentages (CAGR) voor ’s werelds belangrijkste productieregio’s. Prognoses voor 2025-2030 geven een CAGR voor farmaceutische investeringen in China van 4,5%, in de VS van 3,0% en in de EU en het VK van 2,2% aan.

Download het volledige rapport in het gedeelte 'Gerelateerde documenten' hieronder voor een gedetailleerde analyse van de uitdagingen, prestaties en kredietrisico's waarmee de belangrijkste markten van de farmaceutische industrie wereldwijd worden geconfronteerd.

Neem contact met ons op om jouw eigen kredietrisicostrategie te versterken en ontdek hoe wij je kunnen helpen om voorop te blijven lopen.