Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

Het betalingsgedrag in de B2B-sector in West-Europa is aan het veranderen. Nu de toegang tot financiering krapper wordt, vertrouwen klanten meer op handelskrediet bij business-to-business (B2B)-transacties. Dit houdt de handel gaande, maar legt ook meer risico bij leveranciers. Naarmate het betalingsrisico van klanten zich over het bedrijfslandschap verspreidt, verscherpen bedrijven hun kredietcontrole, volgen ze de kasstroom nauwlettender en hanteren ze een selectievere benadering van risico als kern van veerkracht.

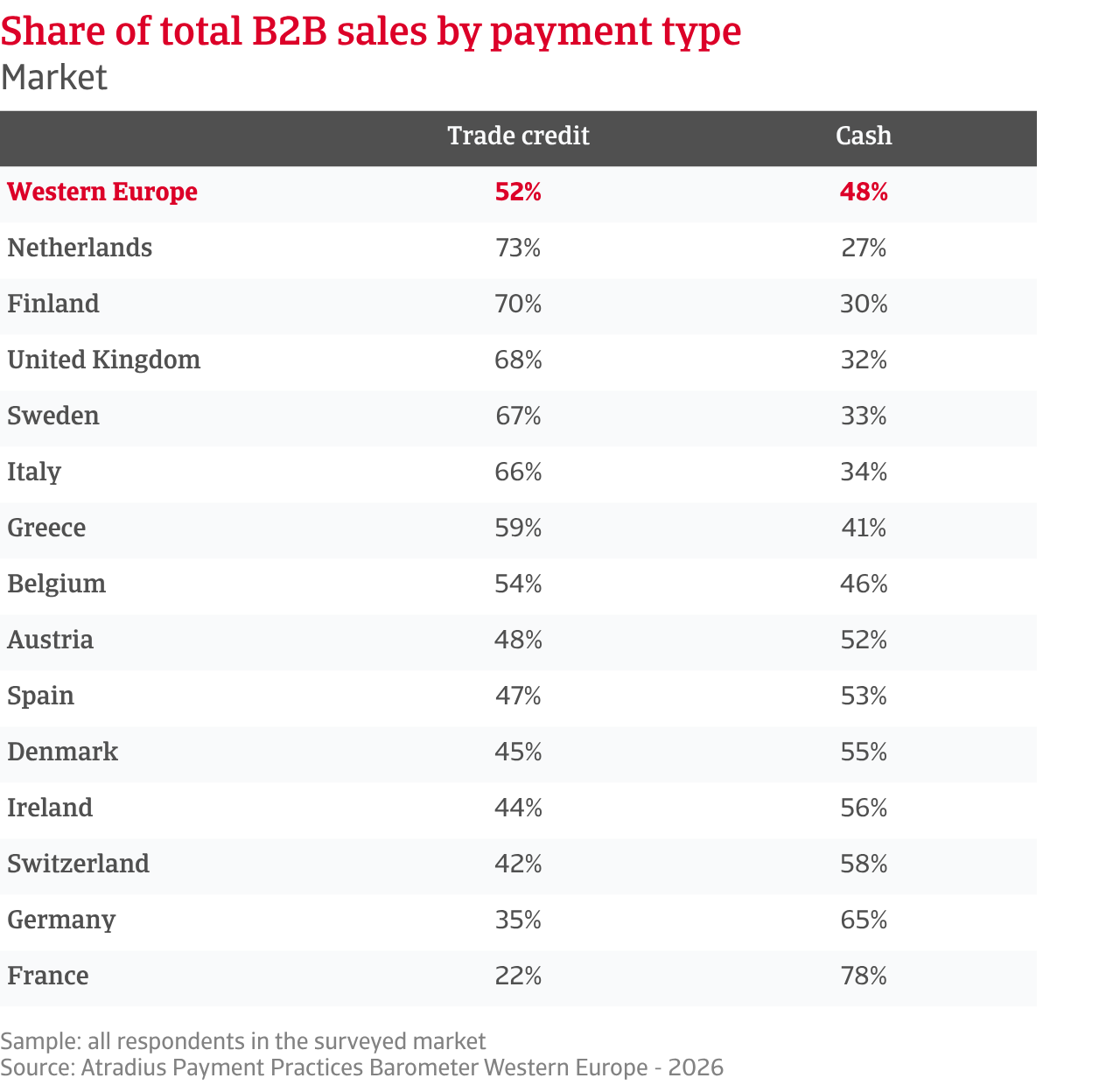

Iets meer dan de helft van de B2B-verkopen in West-Europa, ongeveer 52%, vindt nu op krediet plaats. Achter dit gemiddelde gaan grote verschillen tussen de markten schuil. Nederland springt er duidelijk uit, met bijna driekwart van de B2B-verkopen die op uitgestelde voorwaarden worden afgewikkeld, het hoogste aandeel in West-Europa. Frankrijk bevindt zich aan de andere kant van de schaal, waar slechts 22% van de B2B-verkopen op krediet plaatsvindt. De meeste markten in de regio blijven het gebruik van leverancierskrediet uitbreiden, waarbij Zweden een van de sterkste verschuivingen laat zien. Zwitserland hanteert een voorzichtiger aanpak, wat een weerspiegeling is van de grotere bezorgdheid over het betalingsrisico van klanten.

.2026-05-12-07-17-45.png)

De betalingstermijnen in West-Europa blijven relatief kort. De meeste bedrijven geven aan betalingstermijnen vast te stellen binnen een krediettermijn van 30 dagen, wat wijst op een duidelijke terughoudendheid om de voorwaarden te versoepelen, ondanks toenemende druk van klanten. In de onderzochte markten in West-Europa verlengen steeds minder bedrijven de betalingstermijnen tot maximaal twee maanden na facturering, en langere krediettermijnen blijven ongebruikelijk. Italië vormt hierop een duidelijke uitzondering, aangezien bedrijven daar aanzienlijk langere termijnen aanbieden dan het regionale gemiddelde. Regionaal gezien blijven de meeste markten nauw aansluiten bij de West-Europese benchmark, met weinig aanwijzingen voor een brede verschuiving naar structureel langere betalingscycli.

Aangezien de liquiditeitsdruk doorwerkt in de dagelijkse bedrijfsvoering, is het betalingsgedrag onder West-Europese zakelijke klanten de afgelopen maanden verslechterd. Bijna vier op de vijf bedrijven in de regio melden dat B2B-klanten facturen te laat betalen. Bedrijven in Zwitserland uiten het meest negatieve sentiment en wijzen op spanningen, zelfs in markten die traditioneel als veerkrachtig worden beschouwd. Ierland valt op als de belangrijkste uitzondering, met positievere betalingservaringen, terwijl de meeste andere markten dicht bij de regionale benchmark liggen.

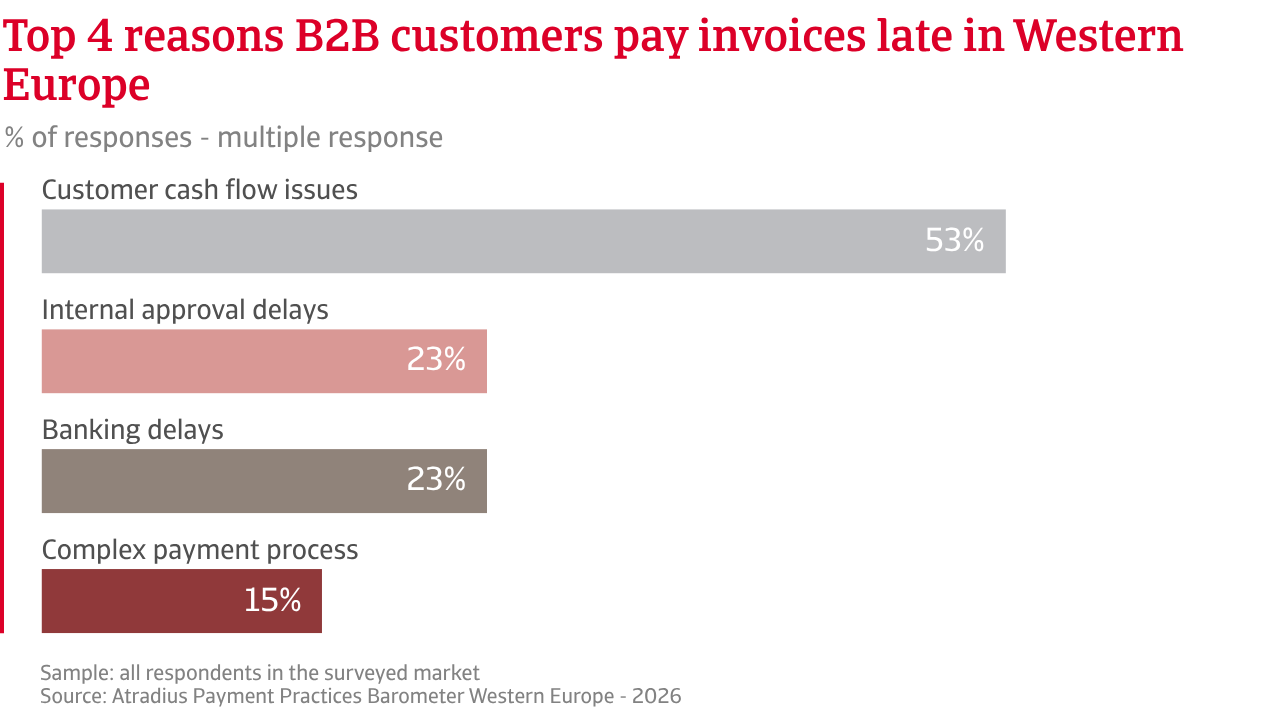

Meer dan de helft van de ondervraagde bedrijven in West-Europa meldt dat liquiditeitsdruk de belangrijkste reden is voor te late betalingen door zakelijke klanten. Italiaanse bedrijven voelen deze druk het sterkst, terwijl Ierse bedrijven het minst getroffen lijken. Administratieve knelpunten, vertragingen bij banken en technische problemen met e-facturering of digitale betalingsplatforms dragen bij aan betalingsachterstanden, zelfs wanneer er wel geld beschikbaar is.

.2026-05-11-07-58-43.png)

Het aandeel van het werkkapitaal dat vastzit in achterstallige B2B-facturen varieert per West-Europese markt. Regionaal wordt ongeveer een kwart van de facturen na de vervaldatum betaald. Griekenland noteert het hoogste aandeel, waardoor aanzienlijk werkkapitaal vastzit, terwijl Nederland opvalt door zijn sterke betalingscultuur met het laagste percentage achterstallige betalingen in de regio. De meeste andere markten liggen dicht bij het regionale gemiddelde. Zodra facturen achterstallig zijn, lijken de afwikkelingstijden over het algemeen vergelijkbaar, met een gemiddelde van ongeveer een maand na de vervaldatum. Italië noteert de langste vertragingen, terwijl Nederland tot de snelste behoort. Over het algemeen wordt de druk op het werkkapitaal vooral bepaald door hoe vaak betalingen worden uitgesteld dan door hoe snel ze worden geïnd.

Uit de enquête blijkt dat de betalingscycli, gemeten aan de hand van Days Sales Outstanding (DSO), de afgelopen maanden in heel West-Europa verder zijn gestegen. Bedrijven melden dat ze geld iets later innen dan overeengekomen, waardoor de DSO iets boven de overeengekomen betalingstermijnen uitkomt, wat de druk op de liquiditeit verhoogt. Terwijl de meeste West-Europese markten rond het regionale gemiddelde van iets meer dan een maand liggen, bevinden de overige markten zich aan beide uiteinden van het spectrum, wat wijst op langere of kortere betalingscycli. Italië springt eruit als het duidelijkste voorbeeld, met betalingscycli die langer duren dan in welke andere grote markt dan ook.

Naarmate de DSO stijgt, neemt ook het risico op oninbare vorderingen toe. In de hele regio bedragen de kredietverliezen nu gemiddeld 1,6% van de gefactureerde B2B-omzet. Bijna een op de vier meldt verliezen tot 5%, een niveau dat het werkkapitaal en de winstgevendheid gestaag uitholt. Duitsland en Zweden behoren tot de meest kwetsbare landen binnen dit bereik. Verliezen boven deze drempel komen nog steeds minder vaak voor, hoewel ze het vaakst worden gemeld in België.

Het zwakkere betalingsgedrag in de B2B-sector zet het werkkapitaal in heel West-Europa nu onder aanzienlijke druk. Veel bedrijven, met name in Griekenland, melden dat er minder geld beschikbaar is voor de dagelijkse bedrijfsvoering, dat de zichtbaarheid van de planning is afgenomen en dat er steeds vaker gebruik wordt gemaakt van externe financiering, vaak tegen hogere kosten. Elders worden beperkingen op investeringen steeds zichtbaarder, met name in Zwitserland. De betalingsdruk wordt ook steeds vaker doorgegeven in de toeleveringsketens, het duidelijkst in België.

Als reactie hierop melden bedrijven in heel West-Europa dat ze risico's zorgvuldiger beheren, zonder de handel te vertragen. De meeste beginnen met interne maatregelen, zoals actieve kredietcontrole, betalingsmonitoring en selectieve limieten per klant. Instrumenten zoals kredietverzekering, garanties of vooruitbetalingen worden doorgaans selectiever ingezet, vaak voorbehouden aan grotere transacties of klanten met een hoger risico. Over het algemeen proberen West-Europese bedrijven flexibel te blijven en handelsrelaties intact te houden, terwijl ze de controle aanscherpen waar de druk duidelijk toeneemt.

In heel West-Europa blijft het vertrouwen laag. Veel bedrijven zijn onzeker over wat de toekomst brengt en zeggen dat ze onder voortdurende druk opereren, in een poging om het evenwicht te bewaren in een uitdagende economische en handelsomgeving.

In dit klimaat verwacht meer dan de helft van de ondervraagde bedrijven, ongeacht de markt of sector, geen noemenswaardige veranderingen op korte termijn in het betalingsgedrag van B2B-klanten. De verwachtingen lijken het meest stabiel onder Nederlandse bedrijven. Elders in de regio lopen de meningen aanzienlijk uiteen van markt tot markt. In Frankrijk bijvoorbeeld zijn bedrijven eerder bang voor een verslechtering van het B2B-betalingsgedrag, aangezien klanten onder druk blijven staan door krappe financiering en hoge bedrijfskosten. Geopolitieke onrust blijft voor extra druk zorgen, terwijl schommelende energieprijzen en kwetsbare toeleveringsketens het plannen bemoeilijken. Als gevolg daarvan zeggen veel bedrijven dat ze niet langer uitgaan van één enkel scenario, maar zich in plaats daarvan voorbereiden op verschillende mogelijke scenario's.

Wat in de hele regio opvalt, is hoeveel bedrijven zeggen dat ze niet ver vooruit kunnen kijken. De grote onzekerheid heeft direct invloed op de dagelijkse beslissingen over B2B-handelskrediet. Het verstrekken van krediet voelt riskanter en de cashflow wordt nauwlettender in de gaten gehouden. Van dichtbij bekeken zeggen veel bedrijven dat ze met weinig buffer opereren. De kosten blijven stijgen; marges bieden niet langer veel bescherming en vroeg of laat moeten de prijzen worden aangepast. Dat stelt bedrijven bloot aan risico, wetende dat elke weerstand of betalingsachterstand snel invloed kan hebben op de cashflow.

Een soortgelijk gevoel van onbehagen komt naar voren wanneer bedrijven het over insolventies hebben. De meeste bedrijven in de regio, met name in Nederland, verwachten dat het aantal insolventies op het huidige niveau blijft, dat al hoger is dan velen zouden willen. Onder degenen die verandering verwachten, overheerst het pessimisme. Meer bedrijven verwachten een verdere stijging van het aantal insolventies dan dat ze denken dat de omstandigheden zullen stabiliseren of verbeteren, een visie die het sterkst wordt gevoeld in Finland. Anderen zeggen simpelweg dat ze niet weten wat de toekomst brengt, wat misschien wel het meest veelzeggende antwoord is. De winstverwachtingen maken het plaatje compleet. De meeste bedrijven in West-Europa verwachten op korte termijn geen noemenswaardige verandering. Waar de visie niet openlijk pessimistisch is, zoals bij Griekse bedrijven, heerst onzekerheid, een stemming die vooral wijdverbreid is in het Verenigd Koninkrijk.

Dit alles speelt zich af tegen een economische achtergrond die ongelijkmatig en sterk gefragmenteerd aanvoelt. Terwijl de dienstensector de regio draaiende houdt, blijven de productie en de handel onder druk staan. De vrees voor een scherpere economische krimp in de komende maanden is het sterkst onder Italiaanse bedrijven, terwijl geopolitieke instabiliteit vrijwel alle markten treft en bedrijven beïnvloedt, ongeacht hun omvang of sector.

Over het algemeen blijkt uit de feedback uit heel West-Europa dat onvoorspelbare verschuivingen in het B2B-betalingsgedrag een van de duidelijkste tekenen van onderliggende spanning zijn geworden. Veel bedrijven beschrijven onzekerheid als een vast onderdeel van hun dagelijkse activiteiten. Bedrijven die deze realiteit accepteren en hun betalingsrisico's met die instelling beheren, zijn beter in staat om stand te houden in de huidige onrustige omgeving.

Voor een volledig overzicht van de resultaten van het onderzoek van 2026 voor West-Europa kan je het regionale rapport en de statistische bijlage downloaden in het gedeelte met gerelateerde documenten hieronder.

Neem contact met ons op om te ontdekken hoe je jouw eigen kredietrisicostrategie kunt versterken en te zien hoe wij jou kunnen helpen om voorop te blijven lopen.