Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

Verkoop op krediet blijft een kenmerkend aspect van de business-to-business (B2B) handel in Nederland. Bijna driekwart van de B2B-verkopen vindt plaats op krediet, ruim twintig procentpunten boven het West-Europese gemiddelde. Veel meer bedrijven in Nederland dan in West-Europa hanteren betalingstermijnen binnen een krediettermijn van 30 dagen en gemiddeld worden betalingen drie weken na facturering geïnd, zoals blijkt uit de Days Sales Outstanding (DSO). Deze efficiënte cashconversiecyclus helpt het bedrag aan werkkapitaal dat vastzit in onbetaalde facturen te verminderen en houdt kredietverliezen binnen de perken, waarbij afschrijvingen op oninbare vorderingen rond de 1% van de B2B-facturen in de hele markt schommelen.

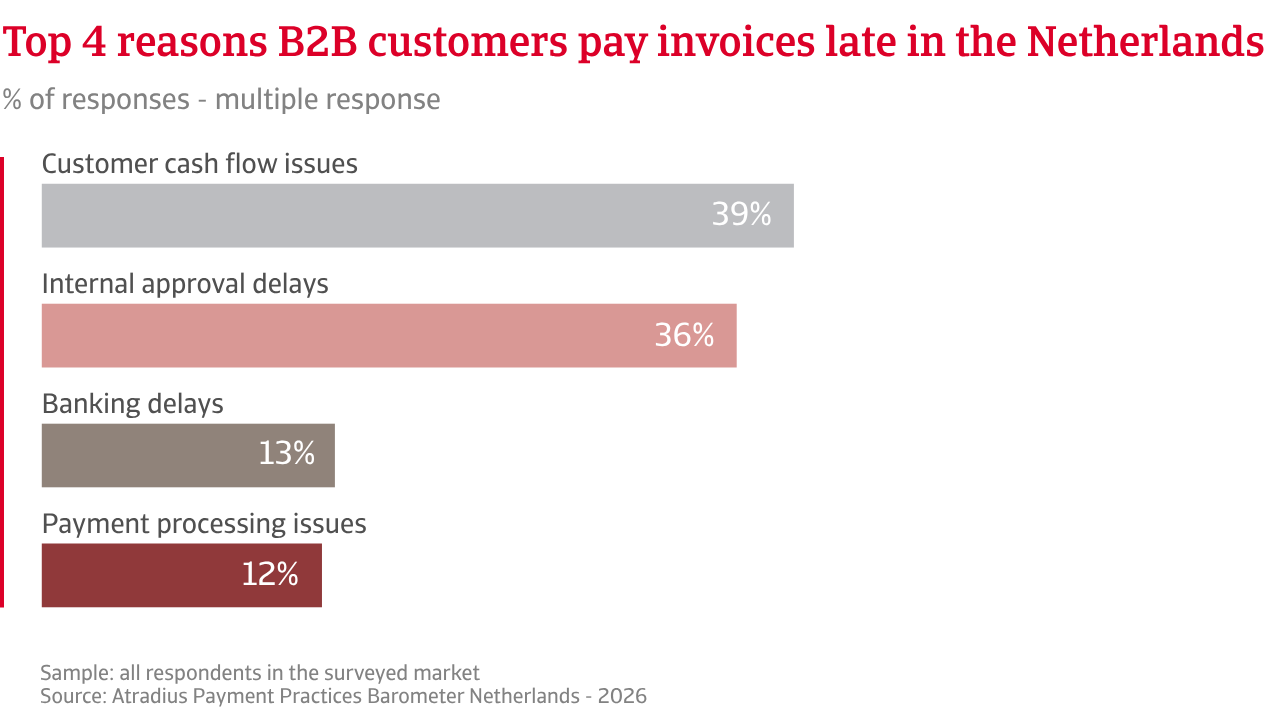

Achter deze cijfers gaat echter een breder patroon van betalingsachterstanden schuil, dat wijdverbreid is in de markt. Zeven op de tien Nederlandse leveranciers, een iets lager aandeel dan in West-Europa, melden vertragingen bij B2B-klanten. Iets minder dan een vijfde van de Nederlandse B2B-facturen is achterstallig, vergeleken met bijna een kwart in West-Europa. Facturen blijven vaak twee weken na de vervaldatum onbetaald. Dit is korter dan het gemiddelde van drie weken in West-Europa, maar nog steeds lang genoeg om een geconcentreerde risicoblootstelling te creëren. Wanneer de inputkosten stijgen, de groei vertraagt of lenen duurder wordt, verslechtert de liquiditeit van klanten snel. Veel klanten rekken de betalingstermijnen op, waardoor kortetermijnfinancieringsbehoeften worden doorgeschoven naar leveranciers. Bijna een derde van de Nederlandse leveranciers meldt nu cashflowdruk die rechtstreeks verband houdt met liquiditeitsproblemen bij klanten.

De blootstelling aan kredietrisico varieert per sector. De groothandel, het MKB en delen van de dienstensector worden bijzonder hard getroffen omdat de marges krap zijn en de liquiditeit onder druk staat. Zelfs een klein aandeel achterstallige facturen zet de cashflow, het werkkapitaal en de winstgevendheid onder druk. Veel van deze bedrijven hebben vaak te maken met hogere afschrijvingen, soms boven de 5%, vergeleken met het marktgemiddelde van 1% van de gefactureerde omzet. Dit toont aan dat het betalingsrisico in Nederland wijdverbreid is en geconcentreerd in risicoclusters die onevenredige financiële druk kunnen veroorzaken.

Om deze druk te verminderen, houden meer Nederlandse bedrijven dan in de rest van de regio financiële buffers aan, waardoor kapitaal wordt vastgezet dat voor investeringen zou kunnen worden gebruikt. Ze maken ook op grote schaal gebruik van digitale betaaltools om tijdige betaling te stimuleren, terwijl meer bedrijven in West-Europa dan in Nederland om vooruitbetaling van klanten vragen om het kredietrisico te beperken. Zowel West-Europese als Nederlandse bedrijven combineren interne kredietcontrole vaak met uitbesteed kredietrisicobeheer, waaronder kredietverzekering. Met name Nederlandse bedrijven melden echter dat deze mix van instrumenten hen helpt om onvoorspelbaar B2B-betalingsgedrag effectiever te beheren in de huidige onzekere economische en handelsomgeving.

Bijna driekwart van de B2B-verkopen vindt plaats op krediet, wat meer dan 20 procentpunten boven het West-Europese gemiddelde ligt.

In lijn met de verwachtingen in heel West-Europa verwacht een aanzienlijk aantal Nederlandse bedrijven dat het aantal faillissementen op korte termijn zal stijgen. Zij zeggen dat dit waarschijnlijk zal gebeuren als de economische groei bescheiden blijft, de financieringsvoorwaarden krap blijven en geopolitieke spanningen de handelsstromen blijven verstoren. De bezorgdheid is het grootst bij exportgerichte bedrijven, waar een zwakkere wereldwijde vraag en onzekerheid rond de wereldhandel het risico op financiële problemen snel kunnen vergroten.

Onze enquête liep lang genoeg om respondenten in staat te stellen rekening te houden met tekenen van veranderende economische omstandigheden en bredere geopolitieke spanningen, waardoor Nederlandse bedrijven de tijd kregen om na te denken over de mogelijke gevolgen voor de winstgevendheid. Dit verklaart wellicht waarom de verwachtingen uiteenlopen, maar toch positiever zijn dan in de rest van West-Europa, aangezien Nederlandse bedrijven iets meer vertrouwen hebben dat de marges op korte termijn stand kunnen houden, ook al blijft de algemene stemming voorzichtig.

Grotere fabrikanten lijken beter beschermd en noemen prijszettingsvermogen, gediversifieerde inkomstenstromen en sterkere balansen als redenen waarom zij geen grote verstoring van de marges verwachten. Andere bedrijven, met name kmo's met een grote blootstelling aan wereldwijde markten, dunnere marges of beperkte financiële reserves, verwachten te maken te krijgen met aanhoudende kwetsbaarheid. Voor deze bedrijven kunnen zelfs bescheiden verschuivingen in de economische omstandigheden buitenproportionele gevolgen hebben, waardoor nauwlettende monitoring van de cashflow van cruciaal belang is.

.2026-05-15-14-01-38.png)

Verschillende factoren zullen naar verwachting de B2B-betalingspatronen op korte termijn bepalen. Nederlandse bedrijven delen de West-Europese bezorgdheid dat de kosten druk als gevolg van inflatie de marges in veel sectoren zal blijven onder druk zetten, waardoor bedrijven minder financiële ruimte hebben en gevoeliger worden voor betalingsachterstanden. Een economische vertraging zou de druk verder vergroten door een zwakkere vraag, waardoor de omzet daalt en de kans toeneemt dat klanten betalingen uitstellen om hun liquiditeit te behouden.

Ook veranderingen in de regelgeving spelen een rol. Aanpassingen aan rapportageregels en nieuwe nalevingsvereisten kunnen een uitdaging vormen, met name voor kleinere bedrijven met beperkte back-officecapaciteit. Bedrijven geven aan dat deze veranderingen tijd kosten die anders zou kunnen worden besteed aan kredietcontrole. Sectorspecifieke druk maakt de vooruitzichten nog complexer. Sectoren die onder druk staan, zoals de bouw en het transport, hebben te maken met conjunctuurschommelingen en vertragingen bij contracten, wat direct kan leiden tot tragere betalingen en krappere werkkapitaalomstandigheden.

Voor de toekomst zal het Nederlandse B2B-betalingsgedrag in toenemende mate worden bepaald door externe economische en geopolitieke krachten. Door de grote afhankelijkheid van handelskrediet wordt elke druk op de liquiditeit van klanten snel doorgegeven in de toeleveringsketen. Bedrijven gaven aan dat ze zich richten op zorgvuldige interne kredietcontrole, ondersteund door strategische kredietrisicotools, waaronder verzekeringen, om veerkrachtig te blijven in een onrustiger bedrijfsomgeving.

Download voor een volledig overzicht van de enquêteresultaten voor 2026 voor Nederland en West-Europa het marktspecifieke rapport uit de sectie met gerelateerde documenten hieronder.

Neem contact met ons op om te ontdekken hoe u uw eigen kredietrisicostrategie kunt versterken en te zien hoe wij u kunnen helpen om voorop te blijven lopen.