Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

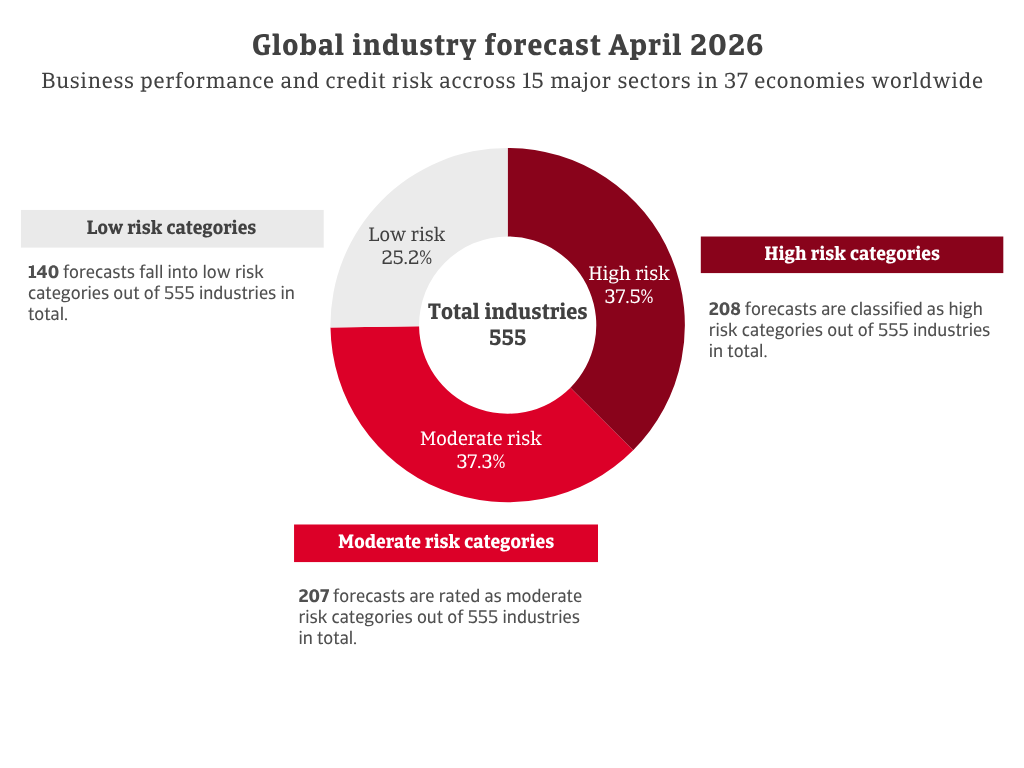

We hebben een bijgewerkte sectorprognose per markt voor het tweede kwartaal van 2026 gepubliceerd, met daarin beoordelingen van de bedrijfsprestaties en kredietrisico’s door onze verzekeraars. De grafiek omvat belangrijke sectoren in representatieve markten in Europa, Noord- en Zuid-Amerika en Azië-Pacific, en geeft daarmee een beeld van de wereldwijde economische activiteit.

In totaal zijn er 555 prognoses gepubliceerd. Hiervan vallen er 140 in de categorieën met een laag risico, 207 worden beoordeeld als matig risico en 208 vallen in de categorie met een hoog risico. Dit betekent een toename van 14 sectoren in de groep met een hoog risico sinds januari 2026. De chemiesector is het zwaarst getroffen door recente neerwaartse bijstellingen, waarbij de omstandigheden in Europa het sterkst verslechteren. Dit resultaat is niet verrassend, gezien de sterke blootstelling van de sector aan scherpe schommelingen in de olie- en gasprijzen als gevolg van de oorlog in de Golf.

De prognoses voor voedingsmiddelen, farmaceutica, financiële dienstverlening, chemie, elektronica/ICT en landbouw zijn gunstiger dan de algemene benchmark. Machines/techniek en diensten blijven op een gemiddeld risiconiveau. Transport, automobiel, duurzame consumptiegoederen en papier vertonen een verhoogd risico. De meest negatieve vooruitzichten zijn geconcentreerd in de bouw, metalen/staal en textiel.

Hoge olie- en gasprijzen drukken op de sector, terwijl de concurrentie met producenten uit Europa en daarbuiten intens blijft. De Belgische chemische productie zal in 2026 naar verwachting met 2,5% dalen. De betalingsachterstanden zijn de afgelopen maanden toegenomen.

De omzet van Belgische machinefabrikanten blijft dalen en het aantal wanbetalingen neemt toe. De productie daalde met 10,8% in 2024 en met nog eens 2,3% in 2025.

De dienstensector profiteert van hogere prijzen en sterkere omzetten. Tegelijkertijd is het aantal wanbetalingen gedaald, wat bijdraagt aan stabielere vooruitzichten.

De sector heeft te lijden onder de toegenomen volatiliteit van de olie- en brandstofprijzen als gevolg van de oorlog in de Golf. Kleinere transport- en logistieke bedrijven voelen de grootste druk, met name eenmanszaken. Deze ondernemers hebben doorgaans beperkte onderhandelingsmacht en langlopende prijsafspraken.

Het kredietrisico verslechterde in de tweede helft van 2025 doordat het aantal claims op kredietverzekeringen toenam. De handelsbalans voor agrovoeding daalde in 2025 tot 0,2 miljard euro, tegenover 4,4 miljard euro in 2024. Deze daling weerspiegelt het afnemende concurrentievermogen van de sector.

Het aantal claims op kredietverzekeringen steeg in de tweede helft van 2025, met een versnelling in het vierde kwartaal. Na krimp in 2024 en 2025 zal de productie dit jaar naar verwachting met 0,9% dalen. De orderportefeuilles blijven zwak buiten de strategische sectoren.

De marktomstandigheden blijven uitdagend. In 2025 steeg het aantal faillissementen met 7% in de B2B-dienstensector en met 5% in de B2C-sector. Het aantal claims op kredietverzekeringen blijft hoog.

Het aantal faillissementen is vorig jaar licht gedaald, maar de omstandigheden in het goederenvervoer blijven moeilijk. Stijgende kosten blijven de liquiditeit onder druk zetten, hoewel het luchtvervoerssegment relatief veerkrachtig blijft.

De productie zal dit jaar naar verwachting met 2,5% herstellen na scherpe dalingen in 2024 (-19,8%) en 2025 (-7,9%). Zwakke consumentenbestedingen en hoge energieprijzen drukken de vraag naar auto's. Productieverplaatsingen verzwakken de vooruitzichten op korte termijn verder.

De chemische productie zal dit jaar naar verwachting met 4,6% dalen. Hoge olie- en gasprijzen drijven de kosten op, terwijl goedkope Chinese chemische producten de concurrentiedruk op de internationale markten versterken. Ook de Amerikaanse invoerheffingen drukken op de prestaties.

Stijgende inputprijzen hebben de activiteit opnieuw getemperd. Het kredietrisico blijft hoog als gevolg van een onstabiele vraag, liquiditeitstekorten, terughoudende kredietverlening door banken en lange betalingstermijnen. Kleine en middelgrote ondernemingen hebben te maken met hevige concurrentie, margedruk en liquiditeitsproblemen.

Na bescheiden resultaten in 2024 en 2025 zal de productie dit jaar naar verwachting met 1,6% dalen. Stijgende energiekosten drijven de inflatie op en drukken het reële inkomen. De particuliere consumptie in Italië zal naar verwachting in het tweede kwartaal stagneren en in 2026 gemiddeld slechts 0,4% bedragen.

De sector werd in het eerste kwartaal van 2026 gedegradeerd vanwege een zwakke productie en beperkte investeringen in modernisering. Hogere olie- en gasprijzen als gevolg van de Golfoorlog hebben geleid tot een verdere verlaging van de rating. Fabriekssluitingen en desinvesteringen gaan door, terwijl dalende winsten en hoge schulden het kredietrisico hebben vergroot.

De bouwproductie zal dit jaar naar verwachting met 1,3% groeien. De woningbouwactiviteit trekt aan, waarbij het aantal opgeleverde woningen naar verwachting zal stijgen van 68.000 in 2025 tot 80.000 in 2026 en 84.000 volgend jaar. Door de concurrentie blijven de marges laag, maar de meeste bedrijven blijven winstgevend.

Zwakkere bedrijven zijn de afgelopen jaren uit de markt gestapt, terwijl de overgebleven bedrijven sinds de pandemie stabielere prestaties hebben laten zien. Toch blijft het kredietrisico hoog.

De sector staat voor steeds grotere uitdagingen, waaronder tariefrisico's en een zwakkere internationale concurrentiepositie. De binnenlandse farmaceutische productie neemt af. Meer bedrijven investeren in de VS en China, waardoor binnenlandse innovatieprojecten en klinische proeven vertragen. Ook het aantal claims op kredietverzekeringen is gestegen ten opzichte van historische niveaus.

De chemische sector is technologiegedreven, met sterke gespecialiseerde niches, maar blijft blootgesteld aan economische cycli en complexe regelgeving. De recente stijgingen van de olie- en gasprijzen zullen naar verwachting op de productie drukken.

De omzet zal naar verwachting met 1,8% stijgen na een daling van 4,4% vorig jaar. De vraag is sterk afhankelijk van het vertrouwen van de huishoudens en de rentetarieven. Een volatiele vraag, margedruk en voorraadrisico's blijven uitdagingen op de lange termijn.

De sector zal dit jaar naar verwachting met 4,7% groeien na een krimp van 6,7% in 2025. De sector blijft wereldwijd concurrerend, met sterke technische expertise en een gediversifieerde vraag in de industrie en infrastructuur.

De dienstensector blijft divers en zal naar verwachting in 2026 met 2% groeien. B2B- en essentiële diensten vertonen relatieve stabiliteit, terwijl consumentgerichte segmenten gevoelig blijven voor economische schommelingen.

Na dalingen in 2024 en 2025 zal de productie in 2026 naar verwachting met 3,1% herstellen. De concurrentie blijft echter hevig en de kostendruk is hoog. De prijszettingsmacht is zwak en de blootstelling aan een zwakke vraag in de detailhandel houdt aan.

De chemische productie zal in 2026 naar verwachting met 5,1% dalen, na een daling van 6,4% in 2025. Hoge binnenlandse energiekosten drukken op het concurrentievermogen, terwijl goedkopere import de marges uitholt. De Golfoorlog verhoogt ook de inputkosten en verstoort de aanvoer van grondstoffen.

Tegen 2026 zijn klimaatgerelateerde risico's zoals overstromingen en droogtes structureel geworden. In stressscenario's kunnen ze de verwachte verliezen met 60% tot 100% doen toenemen. Weersomstandigheden, waaronder de overstromingen op Sumatra, zijn verschoven van incidentele verstoringen naar langetermijnbedreigingen. Deze onzekerheid heeft geleid tot de neerwaartse bijstelling.

Het aantal wanbetalingen is toegenomen, met name in de vlees- en vissector. Het overaanbod op de markt zet de liquiditeit van voedselimporteurs onder druk.

Stijgende kosten van levensonderhoud, aanhoudende inflatie en hevige concurrentie blijven bedrijven voor uitdagingen stellen. Het aantal bedrijfssluitingen neemt toe, vooral in de horeca. Het aantal wanbetalingen is in beide sectoren gestegen en deze trend zal naar verwachting doorzetten.

De algemene prestaties blijven solide, maar het aantal wanbetalingen is gestegen ten opzichte van eerdere periodes, wat leidt tot een hoger kredietrisico.

De oorlog in de Golf heeft in de hele regio, inclusief de VAE, voor wijdverspreide verstoringen gezorgd. De economie van de VAE zal in 2026 naar verwachting met slechts 0,3% groeien, een daling ten opzichte van de prognose van 4,8% in februari.

De groei van de niet-olie-economie zal dit jaar naar verwachting vertragen tot 0,7%, vergeleken met de eerdere prognose van 5,2%. Handelsverstoringen en onzekere vraag hebben de verwerkende industrie verzwakt. Tegelijkertijd drukken hogere kosten, krappere financiering en een zwakker vertrouwen als gevolg van het conflict op de bouwsector. De dienstensector, die sterk afhankelijk is van toerisme, bezoekersaantallen en een positief sentiment, zal dit jaar naar verwachting met 0,9% krimpen. Banken en financiële instellingen blijven voorlopig stabiel.

De VAE is voor haar export afhankelijk van de Straat van Hormuz, wat haar mogelijkheden beperkt om ten volle te profiteren van hogere olieprijzen. Ook opslagbeperkingen zullen de productie beperken. Als gevolg hiervan zal de olieactiviteit dit jaar naar verwachting met 1,2% dalen. Handelsbeperkingen zullen de bredere economie blijven drukken.

Als gevolg hiervan zijn de vooruitzichten voor de meeste belangrijke sectoren in de VAE naar beneden bijgesteld:

De sectorprognose van Atradius per markt is een wereldwijde grafiek die een deskundig beeld geeft van de bedrijfsprestaties en het kredietrisico in verschillende sectoren en markten. De prognose bestrijkt 15 belangrijke sectoren in 37 representatieve economieën. Aan elke combinatie van sector en markt wordt een beoordeling toegekend – uitstekend, goed, redelijk, slecht of somber – op basis van de inzichten van de gespecialiseerde risicoanalisten van Atradius.

Deze underwriters werken vanuit expertisecentra over de hele wereld, waardoor elke beoordeling de lokale realiteit weerspiegelt en gebaseerd is op kennis uit de praktijk. Deze aanpak onderstreept de kracht van het risicobeheersysteem van Atradius en het vermogen om te anticiperen op uitdagingen in de wereldhandel.

Belangrijke opmerking: Hoewel de grafiek een krachtig overzicht biedt, is het belangrijk om te onthouden dat risico niet in landen of sectoren ligt, maar bij individuele kopers. Dat is de ware waarde van kredietverzekering: het vermogen van onze underwriters om een gegarandeerd, vrijwel onmiddellijk oordeel te geven over vrijwel elke koper wereldwijd, waardoor bedrijven met vertrouwen kunnen handelen.

Neem contact met ons op om jouw eigen kredietrisicostrategie te versterken en te ontdekken hoe wij je kunnen helpen om voorop te blijven lopen.