Atradius Atrium

Log in op ons online credit management platform. Het biedt u toegang tot alle Atradius online applicaties in één omgeving.

Nederland

Nederland

Australië

Australië

België

België

Brazil

Brazil

Bulgarije

Bulgarije

Canada

Canada

China

China

Denemarken

Denemarken

Duitsland

Duitsland

Finland

Finland

Frankrijk

Frankrijk

Griekenland

Griekenland

Hongarije

Hongarije

Hongkong SAR

Hongkong SAR

Ierland

Ierland

India

India

Italië

Italië

Japan

Japan

Litouwen

Litouwen

Mexico

Nederland

Mexico

Nederland

Nieuw-Zeeland

Nieuw-Zeeland

Noorwegen

Noorwegen

Oostenrijk

Oostenrijk

Polen

Polen

Portugal

Portugal

Roemenië

Roemenië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Spain

Spain

Tsjechische Republiek

Tsjechische Republiek

Turkije

Turkije

Verenigde Arabische Emiraten

Verenigde Arabische Emiraten

Verenigde Staten

Verenigde Staten

Verenigd Koninkrijk

Verenigd Koninkrijk

Zweden

Zweden

Zwitserland

Zwitserland

Een borgstellingsgarantie waarborgt dat contractuele verplichtingen worden nagekomen. Het gaat hierbij niet om financiering of het afdekken van betalingsrisico’s, tenzij specifieke lokale wetgeving van toepassing is; de nadruk ligt op prestatiegerelateerde risico’s.

Dit onderscheid verklaart waarom het acceptatieproces zo centraal staat bij Surety. Het beoordelen van risico’s gaat verder dan balansen. Het vereist inzicht in hoe de verplichting in de praktijk zal worden nagekomen en of de klant over de capaciteit en ervaring beschikt om te presteren.

Bij Atradius Surety weerspiegelt het acceptatieproces deze complexiteit. We bieden niet alleen capaciteit. We bekijken het risico vanuit een breed perspectief door twee complementaire acceptatiestromen samen te brengen; elk met een duidelijke focus en een specifiek expertisegebied, wat uiteindelijk leidt tot één besluit.

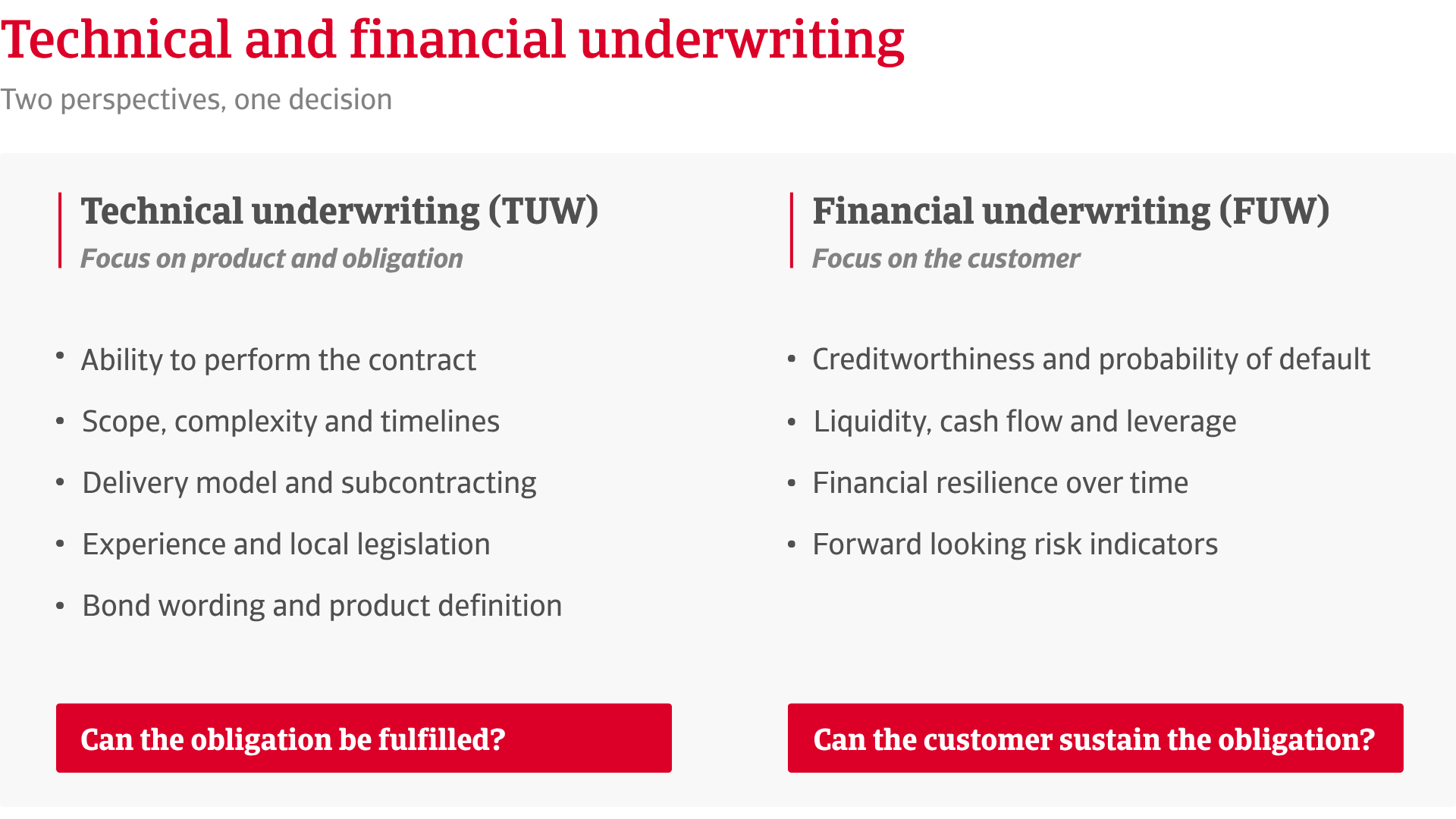

Technische acceptatie richt zich op het vermogen van de opdrachtgever om aan een individuele verplichting te voldoen. Financiële acceptatie beoordeelt de financiële achtergrond en kredietwaardigheid van de opdrachtgever.

.2026-04-22-07-19-09.png)

Technische acceptatie beoordeelt of de opdrachtgever aan de contractuele voorwaarden kan voldoen. Hierbij wordt gekeken naar de omvang en complexiteit van het werk, de opleveringstermijnen, het uitvoeringsmodel, onderaannemingsafspraken, de veerkracht van de toeleveringsketen, nationale wetgeving en marktpraktijken.

Bij de beoordeling of een bedrijf aan zijn verplichtingen kan voldoen, spelen zowel technische, financiële als organisatorische factoren een rol. Ook de ervaring van het bedrijf met soortgelijke projecten is een belangrijke factor die niet mag worden onderschat.

Zoals Donatella Bianchi, Senior Technical Underwriter Surety Italy, benadrukt: “Alle genoemde aspecten worden beoordeeld; hun relatieve belang varieert echter naargelang de aard van het betreffende risico. Bij de beoordeling of een bedrijf in staat is zijn verplichtingen na te komen, spelen zowel technische, financiële als organisatorische factoren een rol. Ook de ervaring van het bedrijf met soortgelijke projecten is een belangrijke factor die niet mag worden onderschat.”

Welke specifieke elementen er worden geanalyseerd, hangt af van de aard van het risico. Meestal gaat het om de aanbestedingsaankondiging, technische specificaties, contractvoorwaarden en de bewoordingen van de garantie die de begunstigde vraagt. Er wordt extra gelet op de voorwaarden voor het afdwingen van de garantie, zoals garanties op verzoek of garanties die worden afgegeven zonder dat er bezwaar tegen kan worden gemaakt, en op hoe lang de verplichting die gegarandeerd moet worden, duurt.

Technische acceptatie kan ook een bepalende rol spelen bij het vormgeven van het borgstellingsproduct zelf, met inbegrip van de voorwaarden, de bewoordingen en de machtiging voor de uitgifte van de obligatie.

Bij de beoordeling van een aanvraag houdt de technische acceptatie rekening met een breed en onderling samenhangend geheel van factoren. Zoals Donatella uitlegt: “Het belang van elk element verschilt naargelang het contract publiek of privaat is. Naast technische aspecten worden zowel de financiële draagkracht van de aanvrager als zijn gedrag in het verleden beoordeeld.

Financiële acceptatie richt zich op het beoordelen van de financiële kracht en veerkracht van de opdrachtgever. Dit omvat een analyse van de kapitaalstructuur, liquiditeit, kasstroom, hefboomwerking en toekomstgerichte indicatoren.

Bij het borgstellingsbedrijf, waar de looptijd van een borgstelling doorgaans meerdere jaren bedraagt, vormt het inschatten van de kans op wanbetaling door een klant bij een dergelijk lang risicoperspectief een bijzondere uitdaging.

Zoals Stefan Jacobi, Senior Financial Underwriter Surety Germany, uitlegt: „Het beoordelen van de kans op wanbetaling (PoD) van een klant is een van onze kerntaken in het Surety Financial Underwriting (FUW)-proces. Dit houdt in dat we inschatten hoe groot de kans is dat de klant binnen een bepaalde tijdshorizon zijn contractuele verplichtingen niet nakomt. Voor het borgstellingsbedrijf, met een typische looptijd van meerdere jaren, is het beoordelen van de PoD van een klant met zo’n lange risicohorizon een heel bijzondere uitdaging.”

Het scheiden van deze rollen is een bewuste keuze die de objectiviteit waarborgt. Het zorgt ervoor dat financiële en technische standpunten onafhankelijk blijven. Zoals Stefan opmerkt, heeft dit model duidelijke voordelen, waaronder “duidelijke verantwoordelijkheden met betrekking tot de focus van de analyse, het behoud van de onafhankelijkheid van FUW bij de besluitvorming en een duidelijke risicobeperking.”

Atradius Surety opereert binnen een gemeenschappelijk bestuurskader dat wordt geleid door gedeelde principes en richtlijnen, terwijl het volledig in lijn blijft met lokale wettelijke en marktpraktijken. Technische acceptatie wordt lokaal georganiseerd omdat lokale wetgeving de risico’s bepaalt. Donatella merkt op: “Hoewel Atradius volledige autonomie behoudt in zijn besluitvorming op basis van eigen beoordelingen, kunnen marktnormen in een complexe bedrijfsomgeving niet worden genegeerd. Ze kunnen van invloed zijn op de manier waarop specifieke risico’s worden beheerd en spelen een belangrijke rol bij het behouden van het concurrentievermogen.”

Financiële acceptatie wordt daarentegen op transnationale basis georganiseerd, zij het met lokale teams. Dit stelt Atradius Surety in staat om gemeenschappelijke risicoprincipes en consistente modellen toe te passen, waardoor vergelijkingen tussen markten en sectoren mogelijk worden. Deze combinatie zorgt voor een evenwicht tussen wereldwijde consistentie en lokale relevantie.

Het acceptatieproces begint wanneer een verzoek om een borgstelling wordt ingediend. Bij de technische acceptatie worden de aard van de verplichting, de contractuele specificaties en het toepasselijke wettelijke kader onderzocht. Bij de financiële acceptatie wordt de kredietwaardigheid van de opdrachtgever beoordeeld, waarbij zowel historische financiële informatie als toekomstgerichte indicatoren worden gebruikt. Zoals Stefan benadrukt, is het anticiperen op toekomstige risico’s zowel complex als essentieel: “Kredietbeslissingen inzake borgstellingen worden nooit op basis van slechts één enkel stukje informatie genomen. Een combinatie van uitgebreide informatie uit diverse, bij voorkeur gediversifieerde bronnen vormt de basis voor een goed onderbouwde en dus betrouwbare en robuuste kredietbeslissing.”

Stefan beschrijft de workflow als volgt: “We staan in nauw contact en wisselen regelmatig informatie uit met TUW, vooral als er nog vragen openstaan.”

De acceptatieactiviteiten houden niet op bij de uitgifte van obligaties. De monitoring gaat door gedurende de gehele looptijd van de verplichting. Vroegtijdige waarschuwingssignalen, zoals kostenoverschrijdingen of projectvertragingen, leiden tot vroegtijdige interventie als risico’s veranderen.

Het handhaven van twee afzonderlijke acceptatiestromen is een sterk onderscheidend kenmerk voor Atradius Surety. Het ondersteunt specialisatie, verbetert risicobeperking en versterkt de acceptatiediscipline.

Dit model toont aan dat Atradius Surety niet alleen een faciliteitenverstrekker is, maar een echte borgstellingsverzekeraar, toegewijd aan weloverwogen, verantwoorde beslissingen gedurende de volledige levenscyclus van elke verplichting. Dankzij de gestructureerde risicobalans kan Atradius Surety een voortrekkersrol vervullen op de borgstellingsmarkt.

Neem contact met ons op om te begrijpen hoe dit acceptatiemodel in de praktijk wordt toegepast en wat het betekent voor specifieke borgstellingsbehoeften en ontdek hoe wij jou kunnen helpen om voorop te blijven lopen.