Une lente reprise économique, avec un PIB qui devrait augmenter de 1% en 2016, et l'inflation demeurant toujours faible.

L'environnement des faillites

Les insolvabilités japonaises devraient continuer de baisser en 2015.

Depuis 2009, les insolvabilités annuelles des entreprises du Japon ont baissé. On s'attend à ce que les insolvabilités continuent de baisser en 2015, à hauteur de 9%. Cependant, de plus petits acteurs dans certains secteurs comme le commerce de détail et la construction sont plus vulnérables suite à la réduction des marges. Les entreprises qui comptent sur les produits importés sont de plus également confrontées à une augmentation des dépenses suite à la dépréciation du Yen japonais, ce qui pourrait porter atteinte à leur résistance financière.

Situation économique

La coalition au pouvoir dirige fermement et bénéficie d'un mandat législatif fort

Durant les 20 années qui ont précédé 2013, le Japon a souffert d'une très faible inflation, avec des périodes de déflation et de faible croissance économique. La déflation a fait baisser la consommation nationale car les entreprises et les consommateurs ont retardé leurs achats dans l'espoir de faire de meilleures affaires à l'avenir.

Le Premier Ministre Shinzo Abe, qui est entré en fonction en décembre 2012, a immédiatement lancé des mesures drastiques visant à mettre fin au repli et à l'économie déflationniste du Japon. Abe a développé l'approche des « trois flèches », à présent appelée « Abenomics », comprenant un drastique assouplissement monétaire, des mesures portant sur la politique fiscale et des réformes structurelles. En juillet 2013, il a obtenu une confortable majorité au Sénat, suivie par une victoire aux élections éclair de décembre 2014, de sorte qu'il a pu conserver une majorité des deux tiers de son gouvernement de coalition de centre-droite composé du Parti démocrate libéral (PDL) et du parti Komeito, de moindre envergure.

La cadence lente du redressement économique

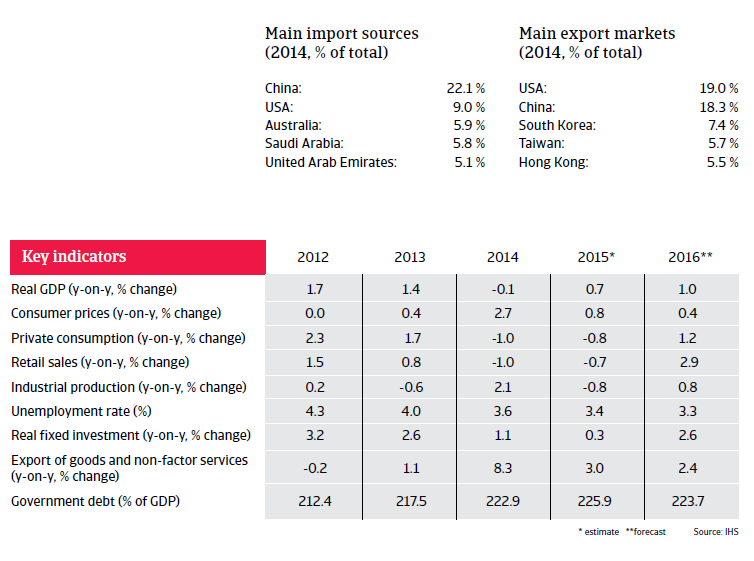

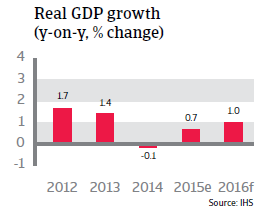

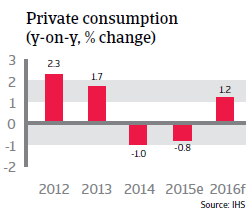

En 2014, la croissance du PIB a connu un léger recul (moins 0,1%), principalement suite à une contraction de 1,0% de la consommation privée, qui représente environ 60% de l'économie japonaise. La diminution des dépenses des ménages était due à l'augmentation de la taxe sur la valeur ajoutée d'avril 2014, mise en œuvre pour consolider l'important déficit public.

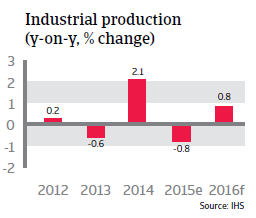

Avec une croissance du PIB de 0,7 %, la cadence du redressement économique japonais est demeurée lente en 2015, la consommation privée et la production industrielle s'étant toutes deux contractées. Tandis que la croissance était soutenue par des prix de l'énergie moins élevés, une politique monétaire accommodante et la dévaluation du yen, le vaste incitant fiscal et monétaire a lutté pour stimuler de manière notable une croissance et une inflation plus importantes. L'accroissement des bénéfices générés par les entreprises ne s'est à ce jour pas traduit par une augmentation salariale et des investissements opérés par les sociétés tandis que l'inflation demeure obstinément faible et devrait atteindre 0,4% en 2016.

Cet élément prend la forme d'une déception compte tenu des vastes mesures d'incitation fiscale mais également du fait que depuis 2013, la Banque du Japon a largement étendu la base monétaire via l'achat d'obligations à long terme (assouplissement quantitatif) afin de dévaluer le yen japonais, pour promouvoir les exportations, décourager les importations et induire l'inflation. En étendant la quantité de liquidités en circulation, les entreprises et les consommateurs devraient avoir plus de liquidités à dépenser.

En 2016, l'économie devrait progresser de 1,0 %, en supposant que les avantages induits par la politique monétaire extrêmement peu rigoureuse au profit de la consommation privée ainsi que des investissements du secteur privé finissent par porter leurs fruits.

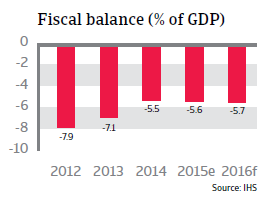

La dette publique demeure élevée

Après une longue période de politique fiscale peu rigoureuse, le gouvernement japonais doit faire face à une dette publique extrêmement élevée (plus de 225% du PIB en 2015). Le Japon compte principalement sur les créanciers nationaux pour soutenir sa dette publique (dont environ 90% sont détenus par des investisseurs japonais), ce qui rend la base de financement moins sensible à la fuite de capitaux. Le maintien de ce niveau d'endettement est cependant coûteux et l'augmentation supplémentaire de la dette publique finirait à un moment donné par la rendre insupportable.

À ce jour, la politique économique du gouvernement n'est pas parvenue à traiter le vaste déficit fiscal et la dette publique. La dette publique devrait descendre légèrement en-deçà de 225% du PIB en 2016.

Des réformes structurelles seront-elles finalement mises en oeuvre ?

Le Japon est confronté à certains défis majeurs. Outre le déficit fiscal élevé, le pays fait face à des défis d'ordre démographique : la population baisse, tout comme la population en âge de travailler. Sans mesures appropriées, le Japon va inévitablement être confronté à une assiette fiscale réduite et à une augmentation des dépenses pour les allocations de retraite. De nombreuses industries rencontrent déjà des difficultés suite à un manque de main-d'œuvre, ce qui entraîne une augmentation des coûts du travail et nuit à leur compétitivité internationale.

Afin de concrétiser un rebond durable et d'encourager les performances économiques à long terme du pays, il faut de toute urgence rendre le marché du travail plus flexible, mettre fin à la protection des agriculteurs, des médecins et des entreprises pharmaceutiques, et introduire une plus grande dérégulation commerciale. Le gouvernement a annoncé à plusieurs reprises son intention de régler ces problèmes durant sa législature, mais toutes ces réformes rencontrent toujours la ferme opposition de puissants groupes d'intérêt. Il demeure à voir si et quand de profondes réformes structurelles seront effectuées.

Downloads

724KB PDF