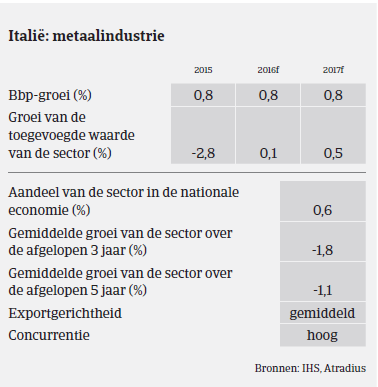

De metaalindustrie en meer in het bijzonder de staalsector, die ongeveer 2% van het bbp voor zijn rekening neemt, is van groot belang voor de Italiaanse economie.

- Nog steeds geen grote heropleving in 2016

- Fusies en integraties om de sector te helpen

- Betalingen gebeuren na gemiddeld 90 dagen

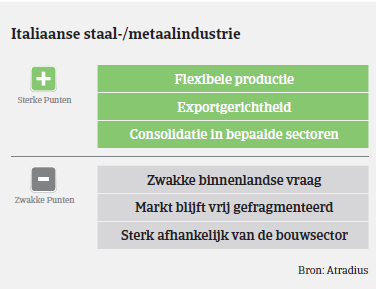

In 2009 en opnieuw in 2011- 2013 kampte de staalsector met een enorme productie- en consumptiedaling als gevolg van de zwakke vraag, overcapaciteit en lage prijzen, waardoor alle spelers uit de waardeketen slechtere marges boekten. Sindsdien zijn de sectorprestaties afgevlakt, dankzij de grotere vraag van de autosector. Dat gezegd zijnde bleef de vraag uit de bouwsector, die goed is voor ongeveer 50% van het staalverbruik, zwak. Alle bedrijven in de hele waardeketen, van staalfabrieken tot servicecentra en groothandelaren, worden getroffen door de nog steeds beperkte binnenlandse vraag naar staal.

In 2015 daalde de Italiaanse staalproductie met meer dan 7%, tot 22 miljard ton en daalde verder in het eerste kwartaal van 2016. Naast de nog altijd zwakke vraag leden de producenten ook onder de invoer van Chinees staal, vooral in het segment van de vlakke staalproducten (de prijzen voor vlakke producten uit China liggen gemiddeld 15% lager dan voor binnenlandse producten). De Chinese concurrentie profiteerde ook van het feit dat de

Ilva-staalfabriek nog altijd ver beneden zijn volledige capaciteit draait.

Het segment roestvrij staal heeft minder te lijden onder het Chinese dumpingbeleid, terwijl de marges van gieterijen zich herstelden dankzij de lagere energieprijzen. De Italiaanse segmenten van de staaldistributie en servicecentra worden gekenmerkt door een groot aantal relatief kleine bedrijven. In dit segment is momenteel een concentratieproces bezig onder de grootste spelers, terwijl kleine spelers harder getroffen worden door de zwakke vraag, de druk op de marges en een hoge hefboomwerking hebben. In dit segment blijven bedrijven die banden hebben met de bouwsector en de olie- en gasindustrie (leidingen) het moeilijk hebben, terwijl bedrijven die afhankelijk zijn van de auto-industrie profiteerden van de opleving in deze sector. Groothandelaren in schroot werden getroffen door de aanhoudend lage prijzen, wat tot enkele kredietverzekeringsclaims heeft geleid.

De vooruitzichten voor de Italiaanse staal- en metaalindustrie in de tweede helft van 2016 en begin 2017 blijven gemengd; de export profiteert immers van een zwakkere wisselkoers voor de euro. De Algerijnse markt, een van de belangrijkste exportbestemmingen (naast Duitsland), zal de komende 4-5 jaar naar verwachting echter tot volledige ontwikkeling komen en heeft onlangs beperkingen opgelegd aan de staalimport. Terwijl de staal- en metaalprijzen zich de komende maanden enigszins zouden moeten herstellen en zo de bedrijfsmarges helpen stabiliseren, zal overcapaciteit een probleem blijven voor de sector.

Ondanks de aanhoudende uitdagingen zullen de betalingsachterstanden naar verwachting voorlopig niet stijgen, na een stijging in 2015. Bedrijven die op de binnenlandse markt actief zijn, kampen echter nog steeds met trage betalingen door hun klanten. Het aantal insolventies zou niet sterk moeten stijgen in 2016, maar voorzichtigheid is wel geboden wegens de nog altijd fragiele aard van de sector.

Ons acceptatiebeleid blijft doorgaans neutraal tot voorzichtig, naargelang de prestaties van de verschillende deelsectoren en hun belangrijkste klantensectoren.